Warum ist eine Berufsunfähigkeitsversicherung wichtig?

Versicherung bitte nur mit Beratung! - Unsere Spezialisierung ist Ihr Vorteil

Beratungsablauf und unsere Spielregeln zur Absicherung der Arbeitskraft mit einer Berufsunfähigkeitsversicherung oder einer Grundfähigkeitenversicherung bei viv Versicherungsmakler in Freiburg

Statusabsicherung und Prio 1 Police bei fast jedem

Warum ist eine Berufsunfähigkeitsversicherung wichtig?

Ein geschätzter Kollege meinte mal: Die BU ist dazu da, das der Nachbar es nicht merkt, das du nicht mehr arbeiten gehst. Recht hat er, deshalb ist das Thema so wichtig. Wir alle wollen, wenn wir durch Krankheit unseren Beruf kurz oder langfristig aufgeben müssen, unsere gewohnten Lebensumstände nicht verändern. Dann wäre es am besten, wenn die bestehenden Kosten/Ausgaben weiterhin, wie zu normalen Berufszeiten, abgedeckt sind.

Jetzt Beratungstermin vereinbaren

Welche Ausgaben soll die Berufsunfähigkeitsversicherung absichern?

Die laufenden Ausgaben sind z.B. Miete oder Darlehen fürs Wohnen, Lebenshaltung, Lebensmittel, Versicherungen, Sparverträge, Vereinsbeiträge, das Netflix, Sky, DAZN und Amazon Prime Abo, Urlaub, Anschaffungen und so weiter.

Wir empfehlen im ersten Schritt zur Übersichtlichkeit der eigenen Kostenstruktur eine Haushaltskostenübersicht zu erstellen und auch regelmäßig zu pflegen. Eine Excel Tabelle reicht aus. Vorlage dazu: Einnahmen - Ausgaben Übersicht in Excel

Mit dieser Übersicht ist klar, wie viel Kosten jeden Monat gedeckt werden sollten. Nur ein kleiner Teil fällt bei Eintritt einer Berufsunfähigkeit weg. Auch ist im Falle einer BU recht schwierig der Kostenapparat schnell zu ändern. Aber das sind alles Gedankenspiele, die jetzt, vor Abschluss einer BU wichtig sind angestellt zu werden. Nach BU Eintritt ist es definitiv zu spät dafür.

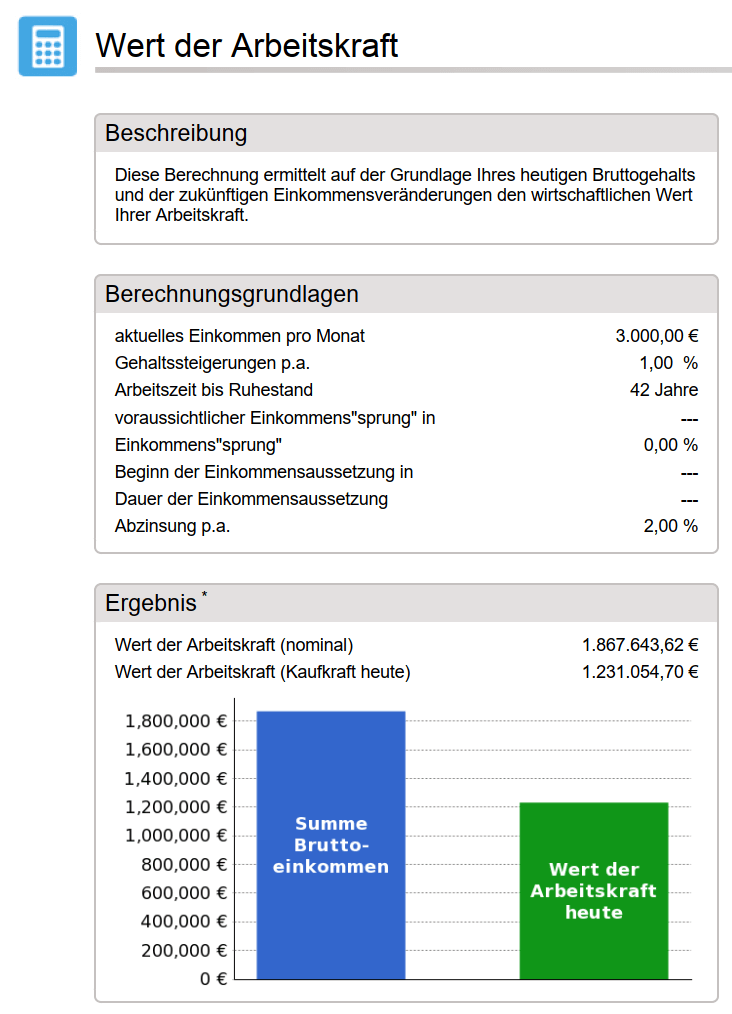

Ein Beispiel wie viel die Arbeitskraft im Laufe des Berufslebens wert ist:

Unser Musterkunde ist Arbeitnehmer, 25 Jahre alt mit 3.000 Euro Bruttoeinkommen und hat jährlich 1 % Einkommenssteigerung, keine Karrieresprünge.

Diese Arbeitskraft mit einem Wert von über 1.2 Mio Euro ist bei vielen nicht oder nur unzureichend abgesichert. Sehr häufig sehen wir Policen mit 500 Euro BU Rente bis Endalter 60. Sowas kann man sich auch sparen.

Warum ist die Arbeitskraft nicht bei jedem Berufstätigen abgesichert?

Weil wir Menschen häufig materielle Dinge, wie das Auto, das neue Ebike, das teure Smartphone etc. wahrnehmen und wichtiger nehmen und versichern (bei Autos ist das die bekannte Vollkasko Mentalität), hingegen die eigene Arbeitskraft, die das alles ermöglicht, vernachlässigen oder schlicht denken "mir passiert doch nichts". Da spricht allerdings die Statistik, ein anders Thema klar dagegen. Also ist die BU Absicherung eine klare Absicherung des Status, des Erreichten und damit unabdingbar.

Beispiel Auto vs. Arbeitskraft:

Ein 30.000 Euro teures Auto ist meist Vollkasko versichert (bei Finanzierung oder Leasing gibt das die Bank/Leasinggesellschaft vor) der Beitrag beispielsweise ca. 90 Euro im Monat

Was kostet diese Absicherung der Arbeitskraft im Vergleich dazu?

Schaun wir uns mal das oben genannte Beispiel an. Dieser Kunde möchte seine bisherigen Ausgaben abgesichert haben + einen Sparbaustein, da er ab Eintritt einer BU nicht mehr in die gesetzliche Rentenversicherung einzahlt und somit direkt nach der BU in die Altersarmut rutschen würde. Somit benötigt er sein bisheriges Nettoeinkommen von 2.000 Euro + x Euro. Wie viel denn? Dazu müssen wir uns mal die Gehaltsabrechnung anschauen.

Wie viel hat unser Musterkunde bei 3.000 Euro brutto denn Netto und wie viel fließt in die gesetzliche Rentenversicherung?

Es fließen jeden Monat 279 Euro x 2 (Arbeitgeber zahlt den gleichen Betrag dazu) in die gesetzliche Rentenversicherung. Bei anderen Berufsgruppen wie Freiberuflern, Beamten und Versorgungswerk Angehörigen ist die Rechnung ähnlich, aber eben individuell zu erstellen.

Wie viel BU Rente sollte abgesichert sein?

Er/sie sollte das Netto Einkommen + 558 Euro als Ausgleich der Rentenlücke absichern. Und nicht die von Verbraucherschützern und irgendwelchen Hochdruckverkäufern häufig empfohlenen 1.500 Euro monatliche BU Rente. Hier sind die BU Versicherer inzwischen auch flexibler geworden und lassen teils bis zu 2/3 des Bruttoeinkommens absichern. In diesem Fall würden wir wohl eine Regelung über 2 Verträge anbieten. Vorteile in einem separaten Beitrag. In Kürze: Zum einen Sinnvoll aufgrund er Absicherungshöhe, um eine bei den meisten Versicherern nötige ärztliche Untersuchung abzusenden und zum zweiten, um die Höhe insgesamt versichert zu bekommen.

Zur Ausgangsfrage nach den monatlichen Kosten: Die Arbeitskraftabsicherung BU für die o.g. Einkommenssituation würde in jungen Jahren ca. 80 Euro im Monat kosten. Hier im Beispiel Einstufung als junger Akademiker, Einkommen wie oben, Bachelor oder Masterabschluss und keine körperlichen Tätigkeitsmerkmale.

Hier wird auch klar, warum wir schon unseren Mandanten mit Kinder raten, die lieben Kleinen schon als Schüler (meist ab Wechsel zur weiterführenden Schule) zu versichern. Dann sind sie meist gesund, jung sowieso und können im Laufe der Schulischen und studentischen Karriere die Absicherung durch Dynamik und Nachversicherungsgarantien ausbauen. Ein separates Thema in einem anderen Beitrag.

Um die Versicherbarkeit zu klären wäre jetzt als nächster Schritt wichtig unsere Risikovorabprüfung.