Professionelle Aufbereitung Ihrer Gesundheitsdaten = rechtssichere Berufsunfähigkeitsversicherung!

Versicherung bitte nur mit Beratung! - Unsere Spezialisierung ist Ihr Vorteil

Beratungsablauf und unsere Spielregeln zur Absicherung der Arbeitskraft mit einer Berufsunfähigkeitsversicherung oder einer Grundfähigkeitenversicherung bei viv Versicherungsmakler in Freiburg

Die professionelle Aufbereitung Ihrer Daten ist das A und O - oder sicher ist sicher

Meine Tipps aus 35 Jahren Beratung zum Tehma Berufsunfähigkeitsversicherung - Täglich erprobt!

Waren Sie in den letzten Jahren beim Arzt? Haben Sie Medikamente oder Heilbehandlungen (Physiotherapie, Massagen etc. z.B.) verschrieben bekommen? Haben sie Vorerkrankungen, die Ihnen bekannt sind? Üben Sie Risikosportarten aus, die mitversichert sein sollen. Und sie möchten eine rechtssichere Berufsunfähigkeitsabsicherung ohne Fallstricke und Tücken? Die meisten Versäumnisse kommen erst im Leistungsfall raus, wenn die Berufsunfähigkeit bereits eingetreten ist. Dann, wenn es erfahrungsgemäß zu spät ist. Und es ist erheblich schwerer bis unmöglich mit der Versicherung zu verhandeln, wenn man in der Situation des Bittstellers ist und der Leistungsfall eingetreten ist bzw. die Berufsunfähigkeit geprüft wird.

Daher mein Rat:

Nehmen sie sich die Zeit und lassen Sie uns gemeinsam sauber alle risikoerheblichen Umstände recherchieren. Und eines bitte nicht machen, auch wenn es teilweise im Netz pauschal empfohlen wird:

HOLEN SIE NICHT VOR DEM ERSTGESPRÄCH DIE AKTE IHRER KRANKENKASSE!

Sorry, der musste jetzt in Großbuchstaben und fett sein. ;-)

Warum? Weil sie alles, was sie schriftlich vorliegen haben, nun kennen und angeben müssen.

Im ersten Schritt sollten sie gefahrerhebliche Umstände durch Ihre Gedächtnisleistung angeben können. Arztbesuche, nicht Lappalien. Relevant sind Erkrankungen mit zeitlicher Nähe, Einschränkungen im Alltag, langwierige Erkrankungen (mit Arbeitsunfähigkeitszeiten) und schwerwiegende und existenzielle Erkrankungen. Diese sollten ohne Schwierigkeiten zusammengestellt werden können. Erst wenn wir bei der Aufarbeitung der Gesundheitsdaten das Gefühl haben, die Arzt/Krankenkassenakte wäre hilfreich, fordern wir diese an.

Zu verhindern gilt hier eine Fülle an Diagnosen aufklären zu müssen, die in den Arztpraxen aus Versehen, Fehlabrechnung oder Absicht zum besseren Ertrag der Praxis erstellt wurden. Teils werden Diagnosen jahrelang in den Akten mitgeschleift. Ersparen Sie sich und uns die Notwendigkeit des Aufarbeitens. Im ersten Schritt wohlgemerkt.

Wenn die oben beschriebenen Daten zusammengetragen sind, raten wir Ihnen auf jeden Fall anonymisierte Voranfragen bei den in Frage kommenden Anbietern zu stellen.

Das hat verschiedene Gründe:

1. Durch die anonymisierte Voranfrage werden Ihre Daten nicht gespeichert, was bei einem Antrag passieren würde.

2. Sie bekommen einen Marktüberblick der Reaktionen der verschiedenen Anbieter. Denn die sind alles andere als identisch.

Wir haben hier ein aktuelles Beispiel einer Mandantin. Die Risikovoranfrage ging an 4 Versicherer wie folgt:

Ergebnis:

Versicherer 1: Ablehnung

Versicherer 2: Leistungsausschluss Skifahren

Versicherer 3: Risikozuschlag 50 %

Versicherer 4: Risikozuschlag 25 %

Dazu wurde noch die verbindliche Einstufung der Berufsgruppe angefragt, da das Berufsbild etwas außer der Norm war und die gängige Vergleichssoftware hier Spielraum ließ. Am Ende hatten wir bis zu 100 % Beitragsunterschied! Man muss nicht erwähnen, wie glücklich die Mandantin über das Ergebnis war.

Auf eigene Faust wäre das Thema BU zu einem Abenteuer geworden und einem Lottospiel gleich gekommen. Zufällig den richtigen Anbieter aus über 100 Optionen zu treffen, ist wie Roulette spielen oder Daytrading.

Wir gehen gerne mit Ihnen den folgenden Weg, bevor wir intensiv über Absicherungshöhen, Versicherungsbedingungen, Verzicht auf diese oder jene Klausel sprechen. Wichtig, dieser Service wird von uns ohne Kosten erbracht, da wir unseren Kunden eine rechtssichere BU Absicherung gewähren wollen:

- Sie liefern uns die Gesundheitsdaten sowie eine ausführliche Beschreibung der Tätigkeit. Dazu haben wir einen Fragebogen für Sie zum Download Erstfragebogen BU. Studenten bitten diesen Bogen verwenden Download . Ärzte bitte diesen Bogen Download

- Anhand dieses Bogens sehen wir recht schnell was zu tun ist.

- Zur weiteren Bearbeitung geht der Fragebogen an Sonja Keller. Sie ist von Hause aus examinierte Intensivkrankenschwester und arbeitet seit 03/2020 bei viv mit. Sie hat bei uns den kompletten Bereich der Aufarbeitung von Gesundheitshistorien im Rahmen einer Einkommens-Absicherung (Schwerpunkt BU und PKV) übernommen. Rückfragen kommen von Ihr an Sie oder auch an Ärzte. Wichtig: Sollte die sorgfältige Aufbereitung Ihrer Gesundheitsdaten zu Beginn einer Berufsunfähigkeitsberatung nicht das erste und Prio 1 Thema sein, können Sie Ihrem Berater/-In sofort die Tür zeigen.

Wir beraten Sie zur passenden Berufsunfähigkeitsversicherung!

Senden Sie uns gerne eine Nachricht oder rufen Sie direkt an uns an - wir freuen uns auf Sie.

Jetzt Beratung anfordern

Kostenlos & unverbindlich

Vorteil der Zusammenarbeit mit Sonja Keller

Was uns als Normalsterbliche nicht auffällt, fällt Ihr sofort auf.

Beispiel: Kunde mit multiplem Krankheitsbild erscheint auf den ersten Blick als nur sehr schwer bis (je nach Versicherer) gar nicht versicherbar. Sonja sieht auf den ersten Blick einen fatalen Fehler in der Diagnostik. Der Kunde wird gebrieft und zu einem Arzt geschickt, um entsprechende Untersuchungen durchführen zu lassen.Dies zog sich bei dem Kunden in ähnlichem Muster durch mehrere Felder - das Ende vom Lied: GLATTE Annahme. Und das natürlich OHNE jede Relevanz im Kontext § 19 VVG. Das hätten wir im Alleingang so NIE hinbekommen. Der Kunde konnte es fast nicht glauben, als wir ihm die Nachricht überbrachten. Diese Story könnten wir inzwischen zigfach in verschiedenen Versionen erzählen.

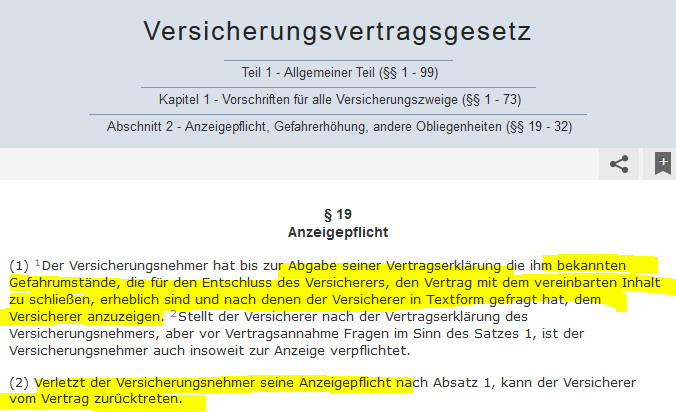

Was würde passieren, wenn Sie Ihre Gesundheitsfragen nicht sauber aufarbeiten?

Dann greift im Schadensfall evtl. dieser Paragraf aus dem Versicherungsvertragsgesetz:

Profitieren Sie von unserer jahrelangen Zusammenarbeit mit Versicherern

Durch die Qualität unserer Arbeit haben wir bei den relevanten Versicherern inzwischen direkte Zugänge zu den Gesellschaftsärzten und / oder in die Abteilungsleitung der Risikoprüfung. Auch das gereicht uns natürlich zum Vorteil, weil wir uns dadurch kaum noch bis gar nicht mehr mit den - pardon - Grünschnäbeln in der Risikoprüfung und deren zaghaft vorsichtigen Voten bzw. dem krampfhaften Arbeiten nach Schema F rumschlagen müssen.

Nachdem Sonja mit Ihnen bzw. auch den Ärzten die Rückfragen aufgearbeitet hat, erstellen wir die anonymisierte Risikovoranfrage. Diese gehen dann an die infrage kommenden Versicherer per Mail. Nach Erhalt der Voten melden wir uns wieder bei Ihnen um die Ergebnisse und die weitere Ausgestaltung des Versicherungsschutzes zu besprechen.

Hierbei geht es dann um Fragen wie:

Wie hoch soll meine monatliche BU Rente versichert sein?

Wie lange soll die BU Absicherung laufen? (Endalter)

Ergibt es vielleicht Sinn den Schutz auf zwei BU Anbieter zu verteilen, um sich eine ärztliche Untersuchung zu sparen?

Ist eine Dynamik im Leistungsfall sinnvoll und was kostet das?

Welche Optionen habe ich zur Nachversicherung bzw. Erhöhung der BU Rente?

Wie ist der Besserstellung geregelt bei Wechsel in einen weniger risikobehafteten Beruf?

Verzichtet der Anbieter auf die Gesundheits- und Risikoprüfung? Was ist der Unterschied?

Wie hoch sollte die Beitragsdynamik sein, um die BU Rente mit der Inflation mitwachsen zu lassen?

Soll ich eine Arbeitsunfähigkeitsklausel mitversichern? (bietet nicht jeder Versicherer an)

Soll ich einen Pflegebaustein mitversichern? (bietet nicht jeder Versicherer an)

Sonja Keller schreibt:

Liebe „Patientin“, lieber „Patient“,

meinen Glückwunsch dazu, dass Sie hier aufschlagen!

Es zeigt, dass Sie bei einem sehr verantwortungsbewussten Versicherungsmakler gelandet sind. Mich schalten die Makler ein, die ihren KundInnen eine wirklich rechtssichere Einkommensabsicherung, oder aber ein bestmögliches Ergebnis hinsichtlich der risikomedizinischen Annahmeentscheidung verschaffen möchten.

Die hierzu nötigen medizinische Kenntnisse gehören aber nicht zum Fachgebiet eines Versicherungsmaklers – und genau deshalb bin ich nun mit im Boot.

Wichtige Hinweise zu unserem Zusammenwirken und meiner Person:

Anrede

Wir reden über sehr persönliche Dinge. Vertraulichkeit und auch das Prinzip der Datensparsamkeit sind bei mir selbstverständlich.

In diesem vertraulichen Miteinander ist es mir persönlich aber immer sehr lieb, das Gegenüber zu duzen. Auch innerhalb unserer Belegschaft herrscht ausnahmslos das „Du“. Sollte dies in den Gesprächen nicht gewünscht sein: bitte einfach Bescheid sagen. Das ist dann kein Problem.

Im weiteren Text verwende ich als Anrede das „Du“ und für einen besseren Lesefluss – wie oben – nur die männliche Anrede-Form des Maklers.

Arbeitsweise / der Arbeitsprozess

- Unser Kontakt findet rein telefonisch und digital statt.

- Es kann sein, dass ich viele Fragen wiederhole, die Dein Makler bereits fragte. Das kann nervig sein, ist aber für das Endergebnis existenziell wichtig.

- Im Gespräch entsteht eine Liste bzgl. der Unterlagen, die ich noch benötige (z. B. Fragebögen, Atteste, Arztbriefe, etc.). Diese dienen ausschließlich dem internen Gebrauch. Die darin enthaltenen Daten gehen (noch) nicht an die Versicherer.

- Ich erstelle nun die Risikovoranfrage.

Den Entwurf der Risikovoranfrage sende ich Dir dann zur Korrekturlesung zu. Nach erfolgter Freigabe leite ich sie an Deinen Makler weiter. Sollten Nachverhandlungen nötig werden, bin ich natürlich weiterhin im Boot.

Ziel des Prozesses ist immer ein bestmögliches Votum / mehrere Voten.

Zuverlässigkeit

Angeforderte Unterlagen sind bitte zeitnah / schnellstmöglich – spätestens aber immer zwei Tage vor dem nächsten Termin – gesammelt einzureichen. Ansonsten verfällt unser Termin für das 2. Telefonat.

Kann dies einmal nicht gewährleistet werden, gib bitte unbedingt Bescheid!

Hilfestellung

Sollte es Probleme geben (z. B. weil eine Arztpraxis keine Unterlagen rausrücken möchte) oder Unsicherheit beim Ausfüllen eines Fragebogens besteht: kein Problem! Bitte einfach Bescheid geben, ich helfe Dir dann dabei!

Schlusswort

Meine obigen Worte dienen nicht nur der Prozessoptimierung. Im Regelfall zahlt der Makler meine Rechnung und ich rechne nach Zeitaufwand ab. Ich möchte hier stets fair sein. Unterstütze mich dabei bitte.

Eines noch zur Fairness: Meine Form der Dienstleistung ist mindestens sehr selten, wenn nicht gar einzigartig. Ich kenne bis dato kein weiteres gleichartiges Büro; ich scheine hier Pionierarbeit zu leisten. Entsprechend selten trifft man einen Makler, der nicht nur zu dieser Expertise-Erweiterung greift, sondern auch noch bereit ist, dafür zu zahlen.

Honoriere dies bitte mit entsprechender Loyalität gegenüber Deinem Makler. Danke!

Wie gehts nach der ersten Erfassung der Gesundheitsdaten weiter?

Wenn alle Gesundheitsdaten erfasst, die notwendigen Unterlagen von Ärzten und Heilbehandlern besorgt und ausgewertet sind, erstellen wir eine anonymisierte Risikovoranfrage. Dies geht per Mail mit geschwärzten Unterlagen an die infrage kommenden Versicherer.

Rivo Beispiele:

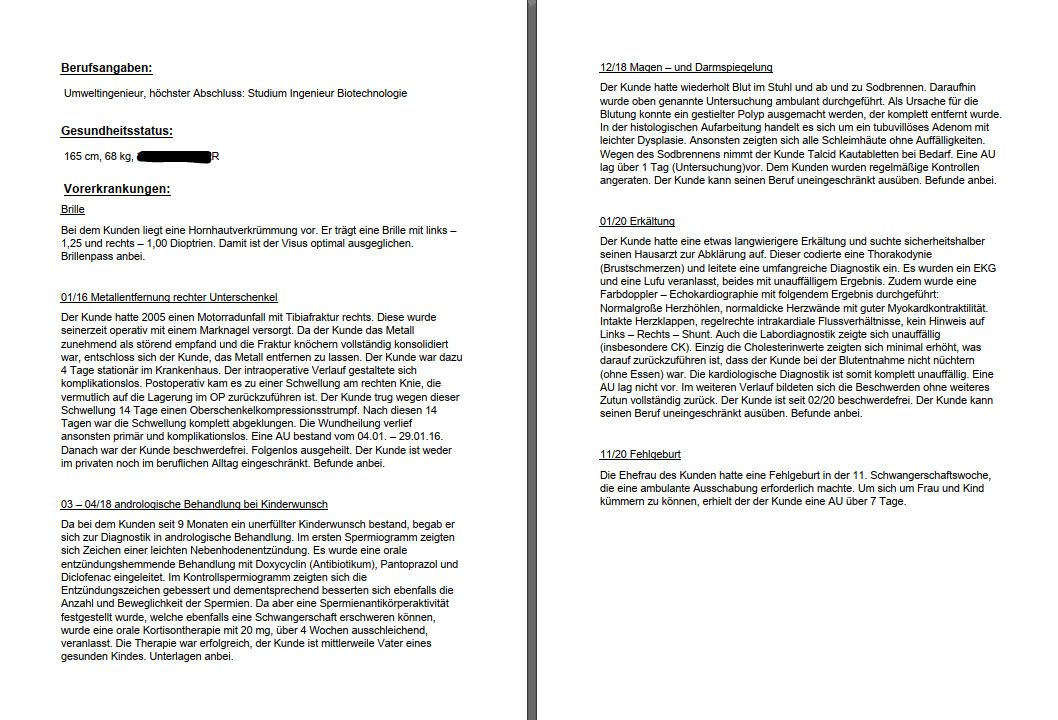

Ingenieur für Biotechnologie

Aufgrund der gewünschten Absicherungshöhe + des zu erwartenden steigenden Absicherungsbedarfs (momentan Jobsuche mit deutlicher Gehaltssteigerung im neuen Arbeitsverhältnis) ist eine Zweivertragslösung ab Beginn erforderlich und ein besonderes Augenmerk auf saubere Nachversicherungs- und Karriereausbau Garantien ohne Gesundheits- und Risikoprüfung zu legen.

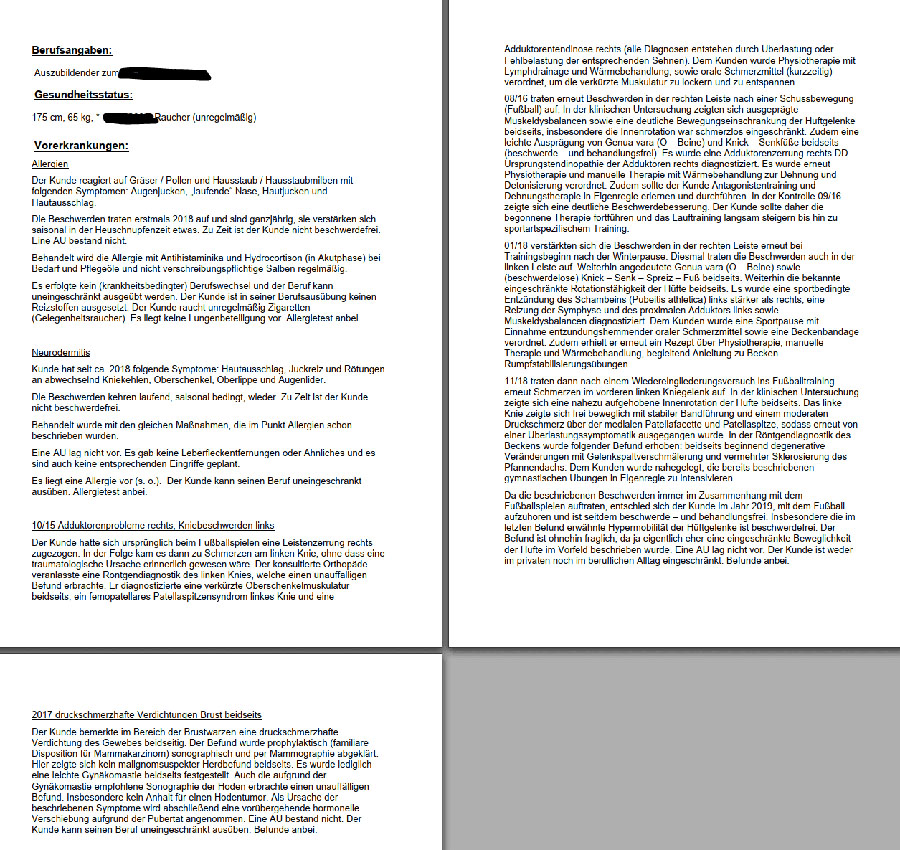

Azubi

Hier waren umfangreiche Atteste und Arztberichte einzuholen. Eine lange "Historie an Sportverletzungen" galt es aufzuarbeiten. Am Ende ergab das diese Risikovoranfrage:

Ergebnis:

Versicherer 1: Leistungsausschluss Haut und Hüfte

Versicherer 2: Leistungsausschluss Hüfte

Versicherer 3: Leistungsausschluss Haut, linkes Knie und Hüfte

Versicherer 4: Ablehnung

Da Versicherer 2 hier auch die passenden Versicherungsbedingungen anbietet kommt er in Frage.

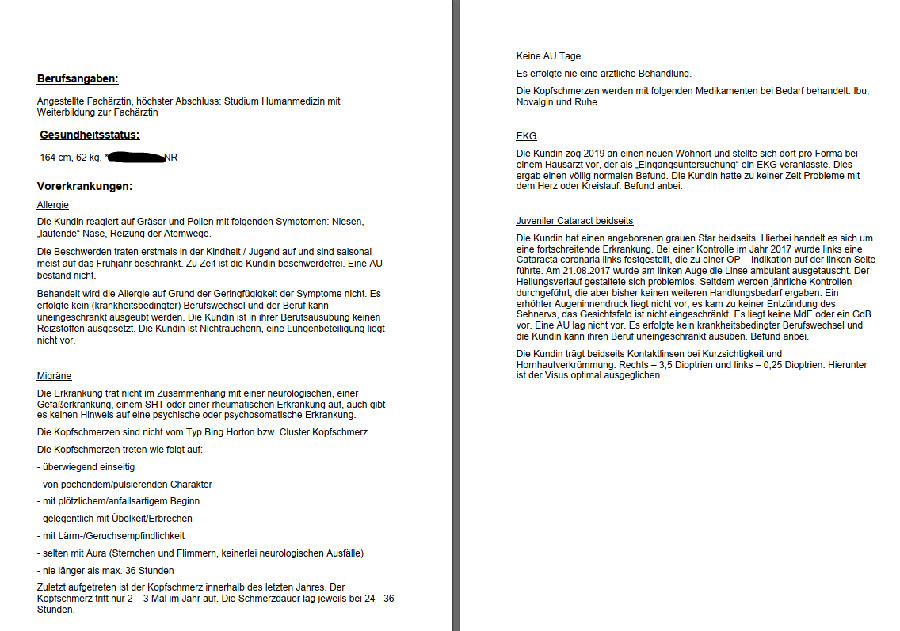

Fachärztin

Eine neue BU war erforderlich, da die alte Lösung zu kurz abgeschlossen war (Endalter 60).

Ergebnis:

Versicherer 1: Leistungsausschluss Augen + 25 % Risikozuschlag

Versicherer 2: Leistungsausschluss Augen

Versicherer 3: Leistungsausschluss Augen

Versicherer 4: Leistungsausschluss Augen

Versicherer 5: Leistungsausschluss Augen + 10 % Risikozuschlag

Es wurde eine Zweivertragsregelung mit Versicherer 2 und 4, da stimmten das Votum und das Kleingedruckte jeweils.