Unabhängige Anbieter

Wir haben einen Pool aus vielfältigen und unterschiedlichen Finanzierungen und Banken.

Versicherung bitte nur mit Beratung! - Unsere Spezialisierung ist Ihr Vorteil

Beratungsablauf und unsere Spielregeln zur Absicherung der Arbeitskraft mit einer Berufsunfähigkeitsversicherung oder einer Grundfähigkeitenversicherung bei viv Versicherungsmakler in Freiburg

Ihre Arbeitskraft ist Ihr größter Wert.

Jeder Vierte wird im Laufe des Arbeitslebens berufsunfähig. Im Falle eines Falles ist von der Deutschen Rentenversicherung wenig bis nichts zu erwarten. Nehmen Sie auf der sicheren Seite Platz - mit unserem starken Vergleichsmöglichkeiten für Ihren Berufsunfähigkeitsschutz.

Ein geschätzter Kollege meinte mal: Die Berufsunfähigkeitsversicherung (BU) ist dazu da, das der Nachbar es nicht merkt, das du nicht mehr arbeiten gehst. Recht hat er, deshalb ist das Thema Berufsunfähigkeit so wichtig. Wir alle wollen, wenn wir durch Krankheit unseren Beruf kurz oder langfristig aufgeben müssen, unsere gewohnten Lebensumstände nicht verändern. Dann wäre es am besten, wenn die bestehenden Kosten/Ausgaben weiterhin, wie zu normalen Berufszeiten, durch die Berufsunfähigkeitsversicherung abgedeckt sind.

Jetzt Beratungstermin vereinbaren

Die laufenden Ausgaben, die vor Abschluss einer Berufsunfähigkeitsversicherung berücksichtigt werden sollten, sind z.B. Miete oder Darlehen fürs Wohnen, Lebenshaltung, Lebensmittel, Versicherungen, Sparverträge, Vereinsbeiträge, das Netflix, Sky, DAZN und Amazon Prime Abo, Urlaub, Anschaffungen und so weiter.

Wir empfehlen im ersten Schritt eine Haushaltskostenübersicht zu erstellen und diese auch regelmäßig zu pflegen. Eine Excel-Tabelle ist ausreichend.

Mit dieser Übersicht wird klar, wie viel Kosten jeden Monat durch die Berufsunfähigkeitsversicherung gedeckt werden sollten. Nur ein kleiner Teil fällt bei Eintritt einer Berufsunfähigkeit weg. Auch ist es im Falle einer Berufsunfähigkeit recht schwierig, den Kostenapparat kurzfristig zu ändern. Diese Faktoren sollten vor dem Abschluss einer Berufsunfähigkeitsversicherung unbedingt bedacht werden. Nach BU-Eintritt ist es definitiv für die Versicherung zu spät.

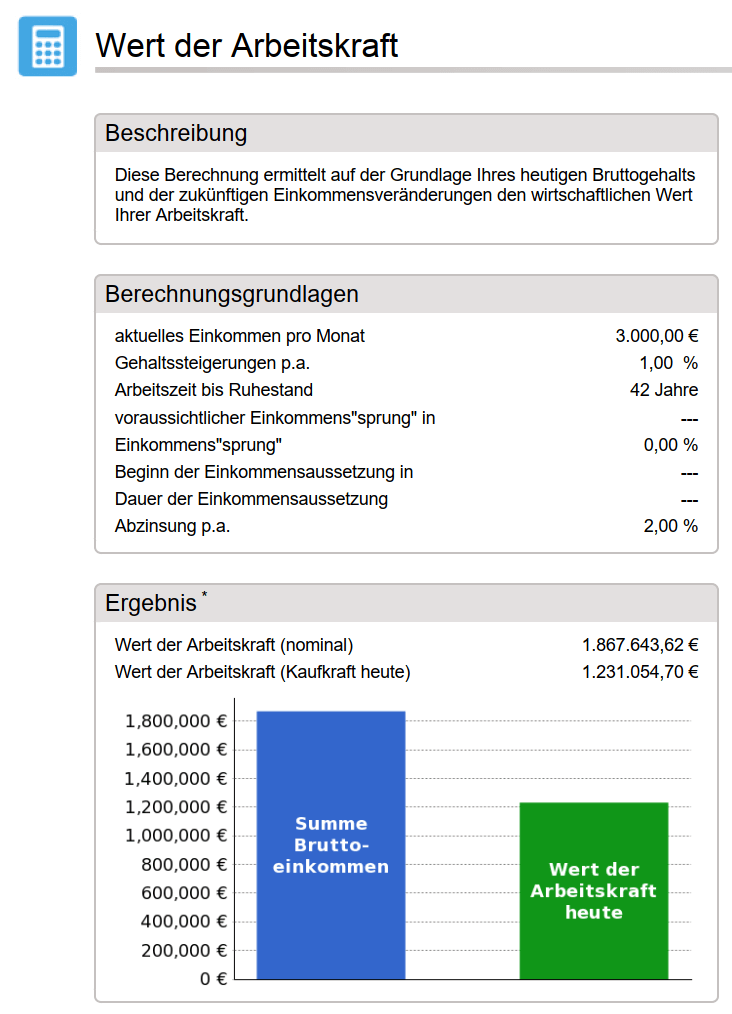

Ein Beispiel wie viel die Arbeitskraft im Laufe des Berufslebens wert ist:

Unser Musterkunde ist Arbeitnehmer, 25 Jahre alt mit 3.000 Euro Bruttoeinkommen und hat jährlich 1 % Einkommenssteigerung, keine Karrieresprünge.

Diese Arbeitskraft mit einem Wert von über 1.2 Mio Euro ist bei vielen versicherten nicht oder nur unzureichend durch die Berufsunfähigkeitsversicherung (BU) abgesichert. Sehr häufig sehen wir Berufsunfähigkeitsversicherungen mit 500 Euro Berufsunfähigkeitsrente bis zum Endalter von 60 Jahren. Solche Versicherungen kann man sich auch sparen.

Die meisten Menschen nehmen materielle Dinge, wie das Auto, das neue E-Bike, das teure Smartphone etc. häufig wichtiger und versichern diese im Rahmen von Sachversicherungen (bei Autos ist das die bekannte Vollkasko-Mentalität).

Die eigene Arbeitskraft hingegen, die das alles ermöglicht, wird oft vernachlässigt. Häufig wird gedacht, "mir passiert doch nichts". Die Statistik spricht dagegen. Die Absicherung der Berufsunfähigkeit ist eine klare Absicherung des Status, des Erreichten und damit unabdingbar.

Beispiel Auto vs. Arbeitskraft:

Ein 30.000 Euro teures Auto ist meist Vollkasko versichert (bei Finanzierung oder Leasing gibt das die Bank/Leasinggesellschaft vor) der Beitrag beispielsweise ca. 90 Euro im Monat.

Schauen wir uns das oben genannte Beispiel des Musterkunden an. Dieser Kunde möchte seine bisherigen Ausgaben im Rahmen der Berufsunfähigkeitsversicherung abgesichert wissen, inklusive einem Sparbaustein, da er ab Eintritt einer Berufsunfähigkeit nicht mehr in die gesetzliche Rentenversicherung einzahlt und somit direkt nach der BU in die Altersarmut rutschen würde. Somit benötigt er sein bisheriges Nettoeinkommen von 2.000 Euro + x Euro. Wie viel denn? Dazu müssen wir uns die Gehaltsabrechnung des Versicherten anschauen.

Wie viel hat unser Musterkunde bei 3.000 Euro Brutto denn Netto und wie viel fließt in die gesetzliche Rentenversicherung?

Es fließen jeden Monat 279 Euro x 2 (Arbeitgeber zahlt den gleichen Betrag dazu) in die gesetzliche Rentenversicherung. Bei anderen Berufsgruppen wie Freiberuflern, Beamten und Versorgungswerk-Angehörigen ist die Rechnung ähnlich, aber individuell zu erstellen.

Der Versicherungsnehmer sollte das Netto-Einkommen + 558 Euro als Ausgleich für die entstehende Rentenlücke im Rahmen der Berufsunfähigkeitsversicherung absichern. Und nicht die von Verbraucherschützern und irgendwelchen Hochdruckverkäufern häufig empfohlenen 1.500 Euro monatliche Berufsunfähigkeitsrente.

Die BU-Versicherer sind inzwischen auch flexibler geworden und lassen teilweise bis zu 2/3 des Bruttoeinkommens absichern. In diesem Fall würden wir wohl eine Regelung über 2 Verträge anbieten. Vorteile in einem separaten Beitrag. In Kürze: Dies ist zum einen sinnvoll aufgrund der Absicherungshöhe, um eine bei den meisten Versicherern nötige ärztliche Untersuchung abzusenden und zum zweiten, um die Höhe insgesamt versichert zu bekommen.

Zur Ausgangsfrage nach den monatlichen BU-Kosten: Die Arbeitskraftabsicherung durch eine Berufsunfähigkeitsversicherung für die o.g. Einkommenssituation würde in jungen Jahren ca. 80 Euro im Monat kosten. Hier im Beispiel die Einstufung als junger Akademiker, Einkommen wie oben, Bachelor oder Masterabschluss und keine körperlichen Tätigkeitsmerkmale.

An dieser Stelle wird auch klar, warum wir unseren Mandanten mit Kindern immer raten, den Nachwuchs schon als Schüler (meist ab dem Wechsel zur weiterführenden Schule) zu versichern. In dieser Zeit sind Kinder meist gesund, jung sowieso und können im Laufe der schulischen und studentischen Karriere die Absicherung durch Dynamik und BU-Nachversicherungsgarantien ausbauen.

Um die Versicherbarkeit selbst zu klären, wäre im nächsten Schritt unsere Risikovorabprüfung wichtig.

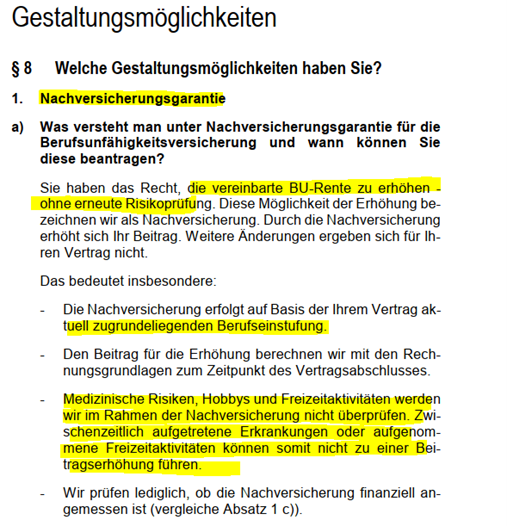

In den Bedingungen der LV1871 ist klar geregelt, dass der versicherte, bleiben wir beim vorherigen Beispiel, Ex-Jura Student und jetziger Stahlbau-Geselle, nach der Ausbildung seine bisherige Berufsunfähigkeitsversicherung von beispielsweise 1.000 Euro BU-Rente ohne erneute Gesundheitsprüfung (das ist mittlerweile Standard) und ohne erneute Risikoprüfung (Beruf, Raucherverhalten, Risikosportarten etc.) erhöhen kann.

Das ist 2022 leider immer noch kein Standard am Markt, aber bei einigen Top-Anbietern der Berufsunfähigkeitsversicherung geregelt. Wichtig ist deshalb die Spezialisierung Ihres Versicherungsmaklers auf das Thema Berufsunfähigkeitsversicherung, damit sie zusammen die Zeitschiene erarbeiten können (Berufsplanung und Verlauf der Ausbildung und Karriere) und dieser verhängnisvolle und teure Fehler sie nicht tausende von Euro bzw. die Zukunftsfähigkeit Ihrer BU kostet.

Warum ist die ausführliche Besprechung der beruflichen Pläne wichtig in der Beratung?

Wir beraten Sie zur passenden Berufsunfähigkeitsversicherung!

Senden Sie uns gerne eine Nachricht oder rufen Sie direkt an uns an - wir freuen uns auf Sie.

Jetzt Beratung anfordern

Kostenlos & unverbindlich

Die Lebensstellung (eine Mischung aus sozialer Stellung, erzieltem Einkommen, Ansehen und Wertschätzung) spielt eine Rolle im Rahmen der Berufsunfähigkeitsversicherung. Ganz wichtig für unser Hauptklientel, Menschen mit guter, bis sehr guter Ausbildung. Sobald die Einkünfte fallen, sobald die Lebensstellung sich verändert, ist die Anerkennung der Berufsunfähigkeit relativ einfach, solange die anderen Kriterien stimmig sind.

An diesem einfachen Beispiel erklärt: ein Hilfsarbeiter, der dem Meister und den Gesellen das Pausenbier holt, hat keine Lebensstellung und soziale Wertschätzung und kann vom BU-Versicherer relativ einfach auf andere Tätigkeiten verwiesen werden. Hier wären sicher andere Produkte als eine BU-Versicherung zu überdenken. Hier bietet sich die Grundfähigkeitenversicherung an.

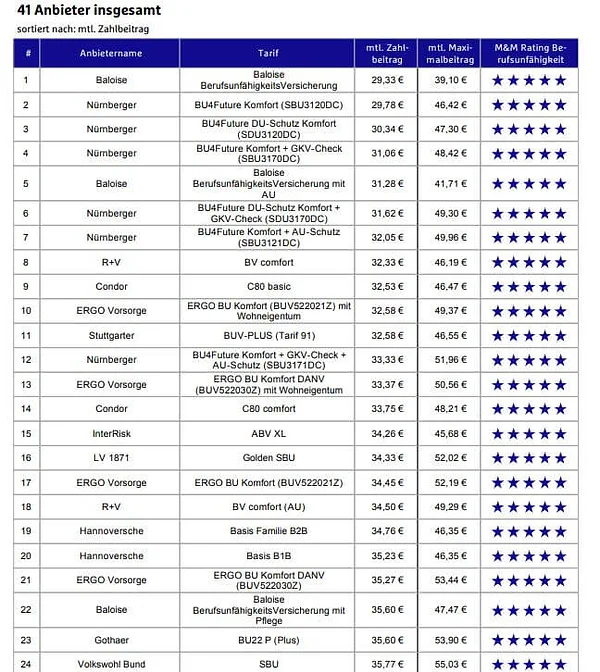

Um diese Frage zu beantworten, schauen wir uns den Beitragsunterschied zur Berufsunfähigkeitsversicherung zwischen einem Stahlbauer und einem Jurastudenten an. Grundlage bilden 1.000 Euro Monatsrente als BU-Absicherung.

Ergebnis:

Beiträge zwischen 85,39 Euro und 223,45 Euro / Monat bei unterschiedlichen BU-Versicherern auf dieser rein nach Beitrag sortierten Tabelle.

Auf eine gerechnete Laufzeit der Berufsunfähigkeitsversicherung von 42 Jahren sind das bei der LV1871 genau 11.738 Euro Beitragsunterschied bei 1.000 Euro monatlicher Berufsunfähigkeitsrente ohne Zusatzbausteine (Leistungsdynamik, Arbeitsunfähigkeitsklausel, Pflegebaustein). Da der Bedarf an BU-Absicherungshöhe über die weitere berufliche Entwicklung steigen wird, reden wir hier schnell über 20-40.000 Euro Unterschied durch zu späte Beschäftigung mit dem Thema Berufsunfähigkeitsversicherung oder unzureichende Beratung bzw. schlechte und unflexible BU-Versicherungsbedingungen.

Dass hier Höchstgrenzen gelten und der Versicherer das Recht hat, die finanzielle Angemessenheit zu prüfen, ist klar. Aber Sie haben als Versicherter das Recht, Ihren BU-Vertrag an neue Bedürfnisse anzupassen, ohne die Rückfragen aus dem ersten BU-Antrag erneut beantworten zu müssen. So sollte die Berufsunfähigkeitsversicherung idealerweise geregelt sein.

Optimalerweise in zwei parallellaufenden BU-Verträgen (Zweivertragslösung), um die Anpassungsoptionen bei höherem Absicherungsbedarf nutzen zu können.

Waren Sie in den letzten Jahren beim Arzt? Haben Sie Medikamente oder Heilbehandlungen (Physiotherapie, Massagen etc. z.B.) verschrieben bekommen? Haben sie Vorerkrankungen, die Ihnen bekannt sind? Üben Sie Risikosportarten aus, die mitversichert sein sollen? Und sie möchten eine rechtssichere Berufsunfähigkeitsabsicherung ohne Fallstricke und Tücken? Die meisten Versäumnisse kommen erst im BU-Leistungsfall raus. Nämlich dann, wenn es erfahrungsgemäß zu spät ist. Und es ist erheblich schwerer bis unmöglich zu verhandeln, wenn man in der Situation des Bittstellers ist und der BU-Leistungsfall eingetreten ist bzw. die Berufsunfähigkeit vom Versicherer geprüft wird.

Mein Rat: Nehmen sie sich die Zeit und lassen Sie uns gemeinsam sauber alle risikoerheblichen Umstände recherchieren. Und eines bitte nicht machen, auch wenn es teilweise im Netz pauschal empfohlen wird:

Holen Sie nicht vor dem Erstgespräch die Akte Ihrer Krankenkasse!

Warum? Weil sie alles, was sie schriftlich vorliegen haben, nun kennen und angeben müssen.

Im ersten Schritt sollten sie vor Abschluss der Berufsunfähigkeitsversicherung gefahrerhebliche Umstände durch Ihre Gedächtnisleistung angeben können. Arztbesuche, nicht Lappalien.

Relevant sind Erkrankungen mit zeitlicher Nähe, Einschränkungen im Alltag, langwierige Erkrankungen (mit Arbeitsunfähigkeitszeiten) und schwerwiegende und existenzielle Erkrankungen. Diese sollten ohne Schwierigkeiten zusammengestellt werden können. Erst wenn wir bei der Aufarbeitung der Gesundheitsdaten das Gefühl haben, die Arzt/Krankenkassenakte wäre hilfreich, fordern wir diese an.

Es gilt zu verhindern, eine Fülle an Diagnosen aufklären zu müssen, die in den Arztpraxen aus Versehen, durch Fehlabrechnung oder Absicht zum besseren Ertrag der Praxis erstellt wurden. Teils werden Diagnosen jahrelang in den Akten mitgeschleift. Ersparen Sie sich und uns die Notwendigkeit des Aufarbeitens. Im ersten Schritt wohlgemerkt.

Wenn die oben beschriebenen Daten zusammengetragen sind, raten wir Ihnen auf jeden Fall zu einer anonymisierte Voranfragen bei den in Frage kommenden Anbietern für eine Berufsunfähigkeitsversicherung zu stellen.

Durch die anonymisierte Voranfrage bei den BU-Anbietern werden Ihre Daten bei der Versicherung nicht gespeichert, was bei einem BU-Antrag passieren würde.

Sie bekommen einen Marktüberblick der Reaktionen der verschiedenen Versicherer. Denn diese sind alles andere bei dieser Vorsorge als identisch.

Wir gehen gern mit Ihnen den folgenden Weg, bevor wir intensiv über Absicherungshöhen, Versicherungsbedingungen, Verzicht auf diese oder jene BU-Klausel sprechen. Wichtig: Dieser Service wird von uns ohne Kosten erbracht, da wir unseren Kunden eine rechtssichere BU-Absicherung gewähren wollen:

Sie liefern uns die Gesundheitsdaten sowie eine ausführliche Beschreibung der Tätigkeit. Fragebogen zum Download:

Anhand dieses Bogens sehen wir recht schnell was zu tun ist.

Zur weiteren Bearbeitung geht der Fragebogen an Sonja Keller. Sie ist von Hause aus examinierte Intensivkrankenschwester und arbeitet seit 03/2020 mit viv eng zusammen. Über Sie und Ihre Firma „Biometrie Check“ laufen alle Risikovoranfragen zur Abklärung der Versicherbarkeit in den Bereichen Berufsunfähigkeitsabsicherung und Private Krankenversicherung. Rückfragen kommen von Ihr an Sie oder auch an Ärzte.

Wichtig: Sollte die sorgfältige Aufbereitung Ihrer Gesundheitsdaten zu Beginn einer Berufsunfähigkeitsberatung nicht das erste und Prio 1-Thema sein, können Sie Ihrem Berater/-In sofort die Tür zeigen.

Wir gehen gerne mit Ihnen den folgenden Weg, bevor wir intensiv über Absicherungshöhen, Versicherungsbedingungen, Verzicht auf diese oder jene Klausel sprechen. Wichtig, dieser Service wird von uns ohne Kosten erbracht, da wir unseren Kunden eine rechtssichere BU Absicherung gewähren wollen:

Sie liefern uns die Gesundheitsdaten sowie eine ausführliche Beschreibung der Tätigkeit. Fragebogen zum Download:

Anhand dieses Bogens sehen wir recht schnell was zu tun ist.

Zur weiteren Bearbeitung geht der Fragebogen an Sonja Keller. Sie ist von Hause aus examinierte Intensivkrankenschwester und arbeitet seit 03/2020 mit viv eng zusammen. Über Sie und Ihre Firma „Biometrie Check“ laufen alle Risikovoranfragen zur Abklärung der Versicherbarkeit in den Bereichen Berufsunfähigkeitsabsicherung und Private Krankenversicherung. Rückfragen kommen von Ihr an Sie oder auch an Ärzte.

Wichtig: Sollte die sorgfältige Aufbereitung Ihrer Gesundheitsdaten zu Beginn einer Berufsunfähigkeitsberatung nicht das erste und Prio 1 Thema sein, können Sie Ihrem Berater/-In sofort die Tür zeigen.

Was uns als Normalsterbliche nicht auffällt, fällt Ihr sofort auf.

Beispiel: Ein Kunde mit multiplem Krankheitsbild erscheint auf den ersten Blick als nur sehr schwer bis (je nach Versicherer) gar nicht versicherbar. Sonja sieht auf den ersten Blick einen fatalen Fehler in der Diagnostik. Der Kunde wird gebrieft und zu einem Arzt geschickt, um entsprechende Untersuchungen durchführen zu lassen. Dies zog sich bei dem Kunden in ähnlichem Muster durch mehrere Felder - das Ende vom Lied: GLATTE Annahme. Und das natürlich OHNE jede Relevanz im Kontext § 19 VVG. Das hätten wir im Alleingang so NIE hinbekommen. Der Kunde konnte es fast nicht glauben, als wir ihm die Nachricht überbrachten. Diese Story könnten wir inzwischen zigfach in verschiedenen Versionen erzählen.

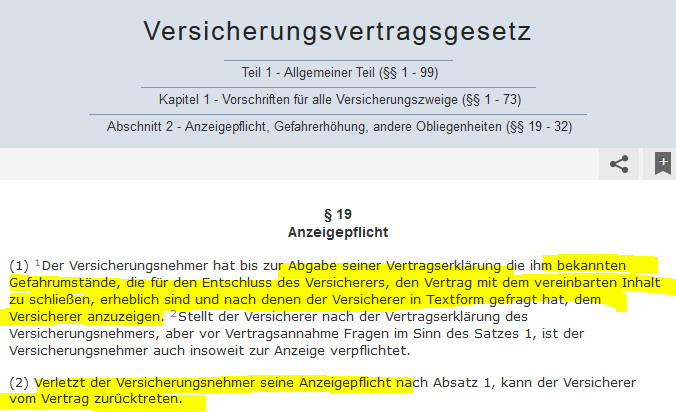

Was würde passieren, wenn Sie Ihre Gesundheitsfragen nicht sauber aufarbeiten?

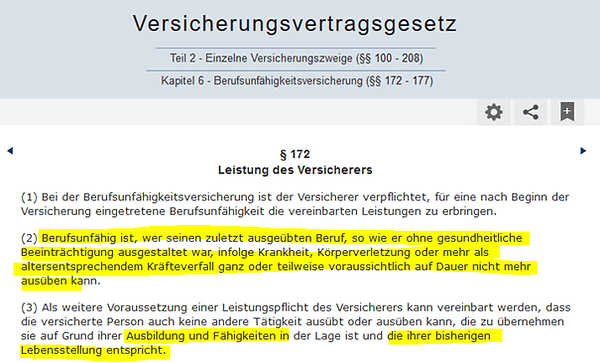

Dann greift im Schadensfall evtl. dieser Paragraf aus dem Versicherungsvertragsgesetz:

Durch die Qualität unserer Arbeit haben wir bei den relevanten Versicherern inzwischen direkte Zugänge zu den Gesellschaftsärzten und / oder in die Abteilungsleitung der Risikoprüfung. Auch das gereicht uns natürlich zum Vorteil, weil wir uns dadurch kaum noch bis gar nicht mehr mit den - pardon - Grünschnäbeln in der Risikoprüfung und deren zaghaft vorsichtigen Voten bzw. dem krampfhaften Arbeiten nach Schema F rumschlagen müssen.

Nachdem Sonja mit Ihnen bzw. auch den Ärzten die Rückfragen aufgearbeitet hat, erstellen wir die anonymisierte Risikovoranfrage. Diese gehen dann an die infrage kommenden Versicherer per Mail. Nach Erhalt der Voten melden wir uns wieder bei Ihnen um die Ergebnisse und die weitere Ausgestaltung des BU-Versicherungsschutzes zu besprechen.

Hierbei geht es dann um Fragen wie:

Wie hoch soll meine monatliche BU Rente versichert sein?

Wie lange soll die BU Absicherung laufen? (Endalter)

Ergibt es vielleicht Sinn den Schutz auf zwei BU Anbieter zu verteilen, um sich eine ärztliche Untersuchung zu sparen?

Ist eine Dynamik im Leistungsfall sinnvoll und was kostet das?

Welche Optionen habe ich zur Nachversicherung bzw. Erhöhung der BU Rente?

Wie ist der Besserstellung geregelt bei Wechsel in einen weniger risikobehafteten Beruf?

Verzichtet der Anbieter auf die Gesundheits- und Risikoprüfung? Was ist der Unterschied?

Wie hoch sollte die Beitragsdynamik sein, um die BU Rente mit der Inflation mitwachsen zu lassen?

Soll ich eine Arbeitsunfähigkeitsklausel mitversichern? (bietet nicht jeder Versicherer an)

Soll ich einen Pflegebaustein mitversichern? (bietet nicht jeder Versicherer an)

Das Zauberwort heißt "Finanzielle Angemessenheit". Damit meint der Versicherer, das er vor dem Erstellen des Versicherungsscheins noch eine Möglichkeit hat, bei der BU-Höhe mitzureden.

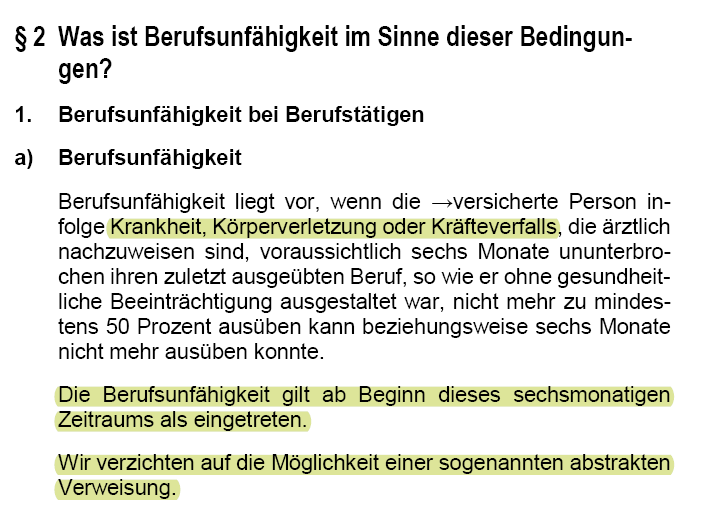

Wenn der Leistungsfall der Berufsunfähigkeit eingetreten ist, kann der Versicherer nicht mehr prüfen. Wenn die 50 %-ige Berufsunfähigkeit eingetreten ist, muss der Versicherer 100 % Berugsunfähigkeitsrente zahlen.

Einfach gesagt ist die BU eine Summenversicherung, also eine Versicherung, bei der eine feste Versicherungssumme für den Fall der berufsunfähigkeit vereinbart ist.

bis 60.000 € Bruttoeinkommen p.a.: 70%

ab 60.000 € Bruttoeinkommen p.a.: 50% (des übersteigenden Teils)

Die derzeit höchste Absicherungsoption am Markt - wenn da nicht der Durchschnitt der letzten 3 Jahre noch eine Rolle spielen würde!

bis zur Beitragsbemessungsgrenze: 2/3 des Bruttoeinkommens

über der Beitragsbemessungsgrenze: 1/3 des Bruttoeinkommens

Die Beitragsbemessungsgrenze (BBG) in der allgemeinen Rentenversicherung liegt bei 7.300 € monatlich und 87.600 € jährlich (Stand 2023). In der knappschaftlichen Rentenversicherung beträgt sie 107.400 € jährlich bzw. 8.950 € monatlich. In den neuen Bundesländern liegt die BBG RV Ost bei monatlich 7.100 € und jährlich 85.200 €. In der knappschaftlichen RV bei 8.700 € monatlich und 104.400 € jährlich.

Also: Etwas weniger als bei der Allianz, aber auch hier die Regelung das der Schnitt der letzten 3 Jahre berücksichtigt wird.

60 % vom Bruttoeinkommen

Eine klare Aussage - 60 % vom Bruttoeinkommen.

60 % vom Bruttoeinkommen / Gewinn

Beamte: 30 % der Bruttobezüge

Ebenfalls eine klare Aussage - 60 % vom Bruttoeinkommen.

24.000 € - 84.000 € Bruttoeinkommen p.a.: 60%

über 84.000 € Bruttoeinkommen p.a.: 30%

Auch hier ziehen sich die 60 % durch.

bis 40.000 € Gesamtjahresrente: 60 % vom Brutto p.a.

ab 40.000 € Gesamtjahresrente: 80/50 Regelung (80% der ersten 50.000 € vom Netto p.a., darüber hinaus 50%)

Hier sind wieder die 60 % zu sehen, aber dann wirds etwas kompliziert. Bei uns wird meist auf eine Zweivertragsregelung hin geprüft, so das dies keine große Rolle spielt. Aber man sieht schön wie kompliziert es geregelt werden kann.

bis 50.000 € Brutto p.a.: 60%

ab 50.000 € Brutto p.a.: 50%

Sehr übersichtliche Regelung.

bis 25.000 € Nettoeinkommen p.a.: 95%

der 25.000 € übersteigende Teil des Nettoeinkommens p.a.: 70%

Sehr übersichtliche Regelung.

Der Abschluss und die Betreuung einer Berufsunfähigkeitsversicherung (BU) sollte nur über den BU-Spezialisten erfolgen. Denn nur dieser kennt Fallstricke, die im Kleingedruckten der Vertragsbedingungen des Versicherers stecken. Nur er kann aus vielen Jahren Erfahrung die Tücken erkennen und die oben geschilderten Fallbeispiele anwenden. Die Zeitachse Ihrer beruflichen Entwicklung spielt eine ganz wichtige Rolle. Dazu sollte regelmäßig die BU-Absicherung geprüft werden. Dazu laden wir sie regelmäßig 1 x p.a. zum Jahrescheck ein.

Wir bieten auch Beratungen und Absicherungen zu allen anderen Versicherungsbereichen an, sowie Baufinanzierungen und Vermögensverwaltung. Zu allen Bereichen beraten Sie spezialisierte Mitarbeiter. Wenn mehr Informationen benötigen, wie Sie das Risiko berufsunfähigkeit am besten versichern können, senden Sie uns eine E-Mail. Auf unserer Website finden Sie weitere Kontaktmöglichkeiten.

Wir arbeiten stets nach dem Ärztehaus-Prinzip. Es berät Sie nicht ein Berater zu allen Finanz- und Versicherungssparten, stattdessen gibt es spezialisierte Fachabteilungen in unserem Unternehmen. Es dürfte nachvollziehbar sein, dass eigentlich nur minderwertige Qualität entstehen kann, wenn jemand behauptet, "Morgens berate ich zur Berufsunfähigkeitsversicherung, am Mittag zur Hausrat, Nachmittag kommt die Tierkrankenversicherung und am Abend eine Private Krankenversicherung auf den Tisch". Der Ohrenarzt sollte ja auch nicht den das gerissene Kreuzband operieren.

Gern empfehlen wir auch Experten aus unserem Netzwerk. Auch das Thema betriebliche Berufsunfähigkeits-Versicherung bieten wir an.

Wir sind nicht nur Ihr Versicherungsmakler in Freiburg. Sie können uns auch sehr gerne kontaktieren, wenn Sie eine Baufinanzierung in Freiburg oder eine Finanzberatung benötigen.

Jetzt Beratung anfordern

Kostenlos & unverbindlich

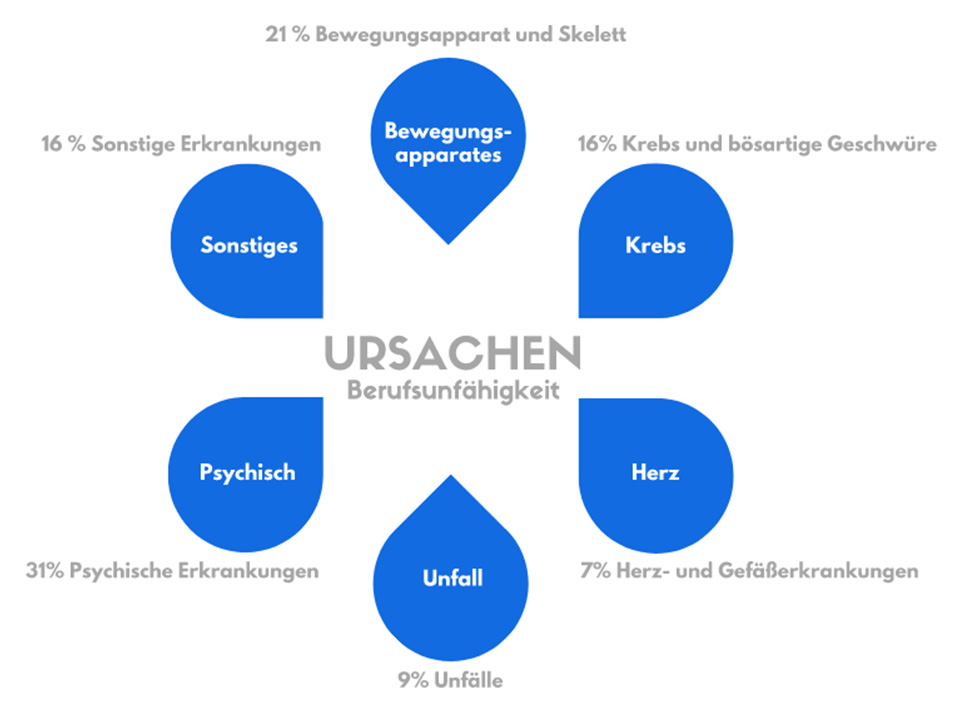

Viele Verbraucher unterschätzen das Risiko einer Berufsunfähigkeit

Die Wahrscheinlichkeit, dass man berufsunfähig wird, ist vergleichsweise hoch. Im Schnitt wird jeder vierte Erwerbstätige im Laufe seines Berufslebens mindestens einmal berufsunfähig. Die Ursachen hierfür sind vielfältig. Häufig sind es psychische Krankheiten wie Depressionen oder Burn-out, Erkrankungen des Skelett- und Bewegungsapparates oder Krebs, die zum Verlust der Arbeitskraft führen.

Viele Verbraucher gehen fälschlicherweise davon aus, dass sie im Fall der Fälle durch den Staat abgesichert sind. Sollten Sie berufsunfähig werden, bietet die staatliche Hilfe in diesem Fall nur minimale Leistungen. Arbeitnehmer erhalten nur eine geringe gesetzliche Erwerbsminderungsrente, wenn sie überhaupt keinen Beruf mehr ausüben können. Der aktuelle Beruf spielt für die Prüfung dabei gar keine Rolle – ein Ingenieur würde etwa keine Rente erhalten, falls er noch als Pförtner arbeiten könnte.

Um Anspruch auf die volle Erwerbsminderungsrente zu haben, muss man gesundheitlich zudem so eingeschränkt sein, dass man nur noch weniger als drei Stunden täglich arbeiten kann – eine sehr hohe Hürde.

Angestellte und Arbeiter

Gewöhnliche Arbeitnehmer – Angestellte oder Arbeiter – zahlen in die gesetzliche Rentenversicherung ein. Nach der Wartezeit haben sie damit die Möglichkeit eine gesetzliche Erwerbsminderungsrente zu beanspruchen. Die Kriterien hierfür sind jedoch sehr hoch gesteckt und die Leistungen gering.

Um ihren Lebensstil bei einer Berufsunfähigkeit halten zu können, müssen sich Mitarbeiter im Angestelltenverhältnis privat absichern.

Handwerker

Für Handwerker und andere Arbeitnehmer mit körperlich anstrengenden oder gefährlichen Berufen können die Beiträge zu einer Versicherung recht hoch sein. Hier können auch andere Versicherungen zur Absicherung der Arbeitskraft in Frage kommen:

Selbstständige und Freiberufler

Selbstständige zahlen oft nicht in die gesetzliche Rentenversicherung ein. Somit haben sie keinen Anspruch auf einer Erwerbsminderungsrente.

Freiberufler (Ärzte, Rechtsanwälte usw.) sind häufig über ein Versorgungswerk versichert, aber der Schutz bei Berufsunfähigkeit ist meist streng geregelt. Ärzte erhalten zum Beispiel erst dann eine Leistung, wenn sie ihren Beruf vollkommen aufgeben müssen. Für diese Berufsgruppe ist es wichtig einen ergänzenden, privaten Schutz abschließen.

Beamte

Beamte sind über den Staat besser abgesichert als Arbeitnehmer. Allerdings sind Berufsanfänger (Beamte auf Probe oder Widerruf) in den ersten Jahren nur wenig abgesichert.

Die Höhe der Versorgung steigt erst mit zunehmender Dienstzeit und Lebensalter. Beamte sollten daher eine spezielle BU-Versicherung abschließen, die sie gegen das Risiko einer Dienstunfähigkeit anfänglich absichert.

Auszubildende (Azubis)

Auszubildende sind in der Regel wie normale Arbeitnehmer über die gesetzliche Rentenversicherung abgesichert. Nach einem Arbeitsunfall oder einer Berufskrankheit haben sie bereits von Anfang an Ansprüche auf eine Erwerbsminderungsrente.

Sind Sie nach einem Unfall in der Freizeit oder einer anderen Krankheit nicht mehr arbeitsfähig, müssen sie eine Wartezeit von fünf Jahren erfüllen, um Anspruch auf eine Erwerbsminderungsrente zu haben. Die staatlichen Leistungen wären zudem sehr gering, sodass Azubis am besten gleich zum Ausbildungsstart eine private Berufsunfähigkeitsversicherung abschließen.

Studenten

Studenten sind in der Regel nicht über die gesetzliche Rentenversicherung abgesichert. Hier ist es wichtig frühzeitig vorzusorgen und eine Berufsunfähigkeitversicherung abschließen. Selbst wenn sie ihren angestrebten Beruf aus gesundheitlichen Gründen gar nicht ausüben können, sind sie damit abgesichert.

Schüler

Bereits für Schüler kann der Abschluss einer BU-Versicherung sehr sinnvoll sein. Haben sie keine gesundheitlichen Probleme, können sie sich günstig versichern. Sollten sie später einen handwerklichen oder risikoreichen Beruf ergreifen, steigen sie als Schüler zu deutlich günstigeren Beiträgen ein.

Ja, eine Berufsunfähigkeitsversicherung kann auch mit Vorerkrankungen durchaus sinnvoll sein.

Mit dem Versicherungsschutz sichern Sie sich gegen das Risiko einer zukünftigen Berufsunfähigkeit ab.

Sollten Sie an einer Vorerkrankung leiden, erhöht diese natürlich das Risiko einer Berufsunfähigkeit und erschwert den Abschluss einer Versicherung enorm.

Meist ist hier mit Risikoausschlüssen oder Risikozuschlägen auf den Versicherungsbeitrag zu rechnen. Wir beraten Sie individuell und suchen mit Ihnen gemeinsam die beste Lösung für Sie heraus.

Rund 70 bis 80 Prozent des Brutto-Einkommens als monatliche Rente für den Fall einer Berufsunfähigkeit abzusichern. Wer beispielsweise 3.500 Euro brutto verdient, sollte eine Monatsrente von ca. 2.600 Euro vereinbaren.

Eine Berufsunfähigkeitsversicherung sollte im besten Falle während des gesamten Erwerbslebens schützen. Deswegen sollte der Vertrag möglichst eine Laufzeit bis zum gesetzlichen Rentenalter haben. Endet die Versicherung vor Beginn der Altersrente, müssten Sie bei einer Berufsunfähigkeit die Zeit bis zur Rente mit privaten Mitteln überbrücken.

Welche Ursachen zu einer Berufsunfähigkeit führen

Einer Berufsunfähigkeit ist schneller da, als man denkt. So können beispielsweise Abteilungsleiter nach einem Burn-out nicht mehr ihren komplexen Aufgaben gewachsen sein oder Handwerker durch einen Arbeitsunfall oder eine Allergie komplett berufsunfähig werden.

Es mit knapp 32 Prozent vor allem psychische Krankheiten, die zu einer Berufsunfähigkeit führen. Ebenfalls häufige Ursachen für eine Berufsunfähigkeit sind daneben Erkrankungen des Skelett- und Bewegungsapparates und Krebserkrankungen.

Verschiedene Fälle aus der täglichen Praxis der Versicherer verdeutlichen, welche Unfälle oder Erkrankungen zu einer Berufsunfähigkeit führen können. In den meisten Fällen haben die Versicherten keinen Anspruch auf staatliche Leistungen, da sie immer noch einen anderen – unter Umständen geringer qualifizierten – Job ausüben.

Der Versicherte erhält einen Fragebogen zu seinem zuletzt ausgeübten Beruf zu. Der Versicherte gibt in diesem Fragebogen an, wie sein gewöhnlicher Arbeitstag aussieht, welche Tätigkeiten er im Einzelnen verrichtet und welchen Belastungen er dabei ausgesetzt ist.

Der Versicherte muss einen medizinischen Nachweis seiner Berufsunfähigkeit erbringen. Hierzu sollte er darlegen, wie sich seine gesundheitlichen Beschwerden auf die Berufstätigkeit auswirken. Darüber hinaus sollte der Versicherte Diagnosen, Arztberichte, Röntgenbilder oder Computertomografieaufnahmen sowie Kontaktdaten von Ärzten und Krankenhäusern übermitteln.