Schüler- und Studenten Berufsunfähigkeitsversicherung - das beste Geschenk für Ihre Kinder

Versicherung bitte nur mit Beratung! - Unsere Spezialisierung ist Ihr Vorteil

Beratungsablauf und unsere Spielregeln zur Absicherung der Arbeitskraft mit einer Berufsunfähigkeitsversicherung oder einer Grundfähigkeitenversicherung bei viv Versicherungsmakler in Freiburg

Warum meine Tochter seit dem Wechsel aufs Droste Gymnasium eine BU Absicherung hat

Meine jetzt 14-jährige Tochter hat 2019 von der Grundschule aufs Gymnasium gewechselt. Sie war und ist sehr gesund, auch wenn die Corona-Zeit etwas an den Nerven zehrt, aber sie ist ein gesundes Mädchen mit einem auch jetzt wieder super Zeugnis, ganz anders als der Vater früher. Interessant und bewundernswert wie die Kinder dieser Generation sich das Homeschooling teils völlig eigenständig organisieren.

Zum Wechsel aufs Gymnasium habe ich Ihr ein sehr sinnvolles Geschenk gemacht. Eine Berufsunfähigkeitsversicherung für Schüler! Kurz danach hat sie mit der Karate AG angefangen - das hätte schon einen Zuschlag von 25 % bei unserem Wunschversicherer bedeutet.

Warum ist das eine wichtige Entscheidung gewesen? Welche Gründe gibt es für eine Schüler BU?

1. Das Eintrittsalter

Jung absichern - falls in jungen Jahren etwas passieren sollte, haben Schüler bereits einen eigenen Versicherungsschutz und aufgrund des jungen Eintrittsalters zahlen sie in Summe nicht mehr als wenn Sie ihn später abschließen würden. Sie haben aber bereits seit Jahren einen existenziell wichtigen Versicherungsschutz.

2. Gesundheitszustand sichern

Wir haben ständig Schüler (Beispiele weiter unten) die nur schwer (also mit Risikozuschlag oder Leistungsausschluss) versichert werden können. Sichern Sie Ihrem Kind den Gesundheitszustand. Er wird ab dem zeitpunkt der Beantragung einer BU Absicherung "eingefroren".

3. Vorausschauen

Egal ab Ihr Kind zukünftig Selbständig, Freiberufler, Handwerklich tätig, Beamter oder in Teilzeit seinen Beruf ausüben wird - eine BU Versicherung sollte zu jedem Berufsweg passen und mit dem richtigen Vertrag als Schüler ist das garantiert. Es gibt auch Berufe, die sind später nicht mehr versicherbar, z.B. künstlerische Tätigkeiten oder manche Handwerklich/Künstlerische Berufe wie Kameramann.

Dazu hole ich jetzt ein paar Geschichten aus dem Beratungsalltag der letzten Jahre hervor, die zeigen, wieso man eine Berufsunfähigkeitsversicherung nicht zu früh abschließen kann:

1. Studentin der Humanmedizin

Im 3. Semester bekam sie die Diagnose Rheuma - sie ist damit nicht mehr gegen Berufsunfähigkeit versicherbar. Nie wieder.

2. Dipl. Ingenieur, seit 12 Monaten im Job - Weinbauingenieur in einem Weingut

Wir hatten direkt nach Ende des Studiums mehrmals per Mail auf die Dringlichkeit der Beratung zu den Basics (Private Haftpflichtversicherung, Berufsunfähigkeitsversicherung, Optionsbaustein für PKV, weil hohe Gehälter zu erwarten waren, erste Altersvorsorgeplanung) hingewiesen und 3 x erinnert. Die PHV wurde online abgeschlossen, für die anderen Themen hatte er keine Zeit. Im Frühjahr ruft die Mutter des Mandanten völlig aufgeregt an und möchte einen vermutlichen BU Fall Ihres Sohnes melden. Er hatte inzwischen die Diagnose Rheuma oder Morbus Bechterew bekommen, was bedeutete das er in naher Zukunft nicht mehr als Önologe im Weingut (Keller und Weinberg) arbeiten können wird. Es war nahezu unmöglich der Mutter zu erklären, das Ihr Sohn keinen Versicherungsschutz hat, weil er sich nie zurückmeldete und wir irgendwann die Erinnerungen eingestellt haben. So sehr mir das naheging, das Thema ist von unserer Seite nachvollziehbar und mit der gebotenen Dringlichkeit angesprochen worden. Nachdem sie mich und Kolleginnen mehrfach am Telefon anschrie haben wir das Mandat beendet. Aber es zeigte uns die absolute Wichtigkeit diese Themen anzusprechen und aufzuklären.

3. Ingenieur

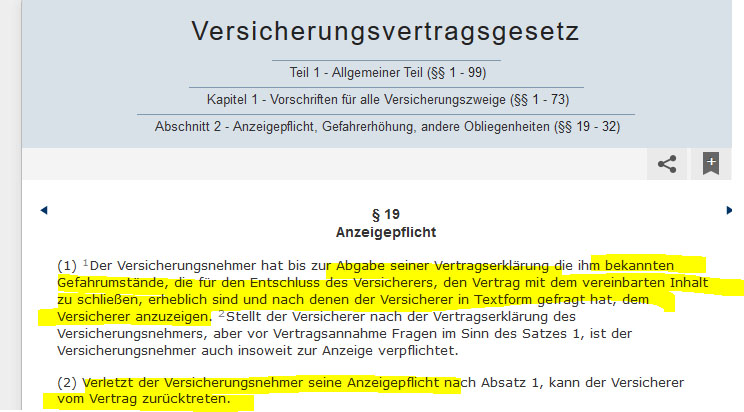

Aus verschiedenen Gründen hatte der Mandant 2-mal die Masterarbeit versiebt. Um eine 3. Chance zu bekommen wurde ihm von einem Psychotherapeuten ein Attest "Prüfungsangst etc." gegeben und bei der Krankenkasse abgerechnet. Nun kommt der § 19 des VVG ins Spiel:

Dieses Attest ist bei einer Beantragung anzugeben, weil es abgerechnet wurde. Dank unserer anonymisierten Risikovoranfragen und Aufarbeitung der Diagnose mithilfe des Mandanten und seines Therapeuten haben wir passenden Schutz für Ihn gefunden.

Kann ich sowas auf eigene Faust versuchen? So lautet häufig die Frage und manchmal leider auch die zu späte Erkenntnis: Können schon, dann wirds aber wie oft gesehen zur Katastrophe. Also ein klares NEIN - immer wieder kommen Mandanten zu uns, die sich selber auf die Suche nach einer BU gemacht haben und dann in blindem Gehorsam die Kassen Krankenakte angefordert haben. Ab diesem Zeitpunkt haben Sie Kenntnis von Ihren abgerechneten Krankheitsdiagnosen und müssen sie angeben.

Ein eindeutige Empfehlung: Das muss der auf Berufsunfähigkeitsabsicherung spezialisierte Profi machen.

4. Studienwunsch Sportstudium

Der junge Mann hat 2019 sein Abitur gemacht - dann zog es Ihn nach Österreich, um im Februar 2020 die Aufnahmeprüfung fürs Sportstudium zu machen, in 12.2019 hatte er einen schweren Radunfall mit einem Taxif und dabei einen Kahnbeinbruch - damit war keine Chance mehr auf die Aufnahmeprüfung und damit das Sportstudium gegeben. Mit einer Schüler- Berufsunfähigkeitsversicherung hätte er jetzt Schutz und ggfls. sogar einen Leistungsanspruch.

5. Schüler mit Hochbegabung - also wahrscheinlich später hohem BU Bedarf

Hochbegabt und im Jahr 2013, mit 12 Jahren, musste der Schüler für 4 Monate in eine stationäre Psychotherapie, weil er mit den Anforderungen nicht klarkam - nun ist das Kind kaum noch versicherbar. Die Aufarbeitung läuft 5 Jahre nach dem stationären Aufenthalt. Hier kann über die Rückfragezeiträume eine Auswahl an Anbietern infrage kommen.

6. Schüler 14 Jahre alt

Die Schüler BU wurde erstmals im März 2020 angeboten und mehrfach an die Besprechung erinnert. Seit Herbst 2020 hat das Kind die gesicherte Diagnose Diabetes Typ 1, damit ist keine BU mehr machbar, evtl. eine Grundfähigkeitenversicherung.

7. Arztehepaar

Beide wollten in 2019 schon Ihre Berufsunfähigkeitsversicherung machen, haben sich dann zu wenig Zeit genommen dafür. In 3.2020 waren beide Covid-19 positiv, jeweils ein milder Verlauf, nun haben wir es zum Herbst 2020 für den Mann und zu Mai 2021 für die Ehefrau geschafft, passende BU Versicherer zu finden. Eine Zweivertragsregelung und wegen Covid-19 erkennbare Zurückhaltung einiger Top Versicherer führte zu einem deutlich höheren Aufwand und weniger Auswahl als noch in 2019 gegeben war.

8. Abiturientin 2019 mit Ziel Architekturstudium über ein zwei Umwege, die es in sich haben

ABI 2019 - das Thema Berufsunfähigkeitsversicherung wurde vorher verpasst bzw. nicht als wichtig angesehen. Jetzt schon! Nun ist sie nach dem FSJ Schülerin an einer Holzfachschule und danach plant sie eine Schreiner-Lehre.

Der Monatsbeitrag als Abiturientin: ca. 35 Euro netto monatlich - als Holzfachschülerin zw. 52 und 121 Euro monatlich - der Beitrag als Schreiner Lehrling liegt zwischen 99 und 193 Euro monatlich - wir haben Sie jetzt in den mittleren Tarif, vor dem Wechsel in die Lehre, gebracht und werden ein Auge darauf haben, das sie aufgrund der (ein hier wichtiges Auswahlkriterium) Besserstellungsoption zum Studienbeginn dann in den Studententarif wechselt, dieser liegt sogar etwas unter dem Abiturientenbeitrag.

Wichtig hier war darauf zu achten, das der Versicherer folgende Klauseln hat:

1. Verzicht auf Gesundheitsprüfung

2. Verzicht auf Risikoprüfung (Hobby, Beruf, Raucherstatus etc.)

3. Besserstellungsoption

Die Zeitachse ist hier enorm wichtig zu beachten und auch die Klauseln. Es waren nur 3 von den geprüften Anbietern, die diese Kombination anboten!

Dieser Aufwand, finanziell erheblicher Mehraufwand, hätte durch eine Berufsunfähigkeitsversicherung vor dem Abitur verhindert werden können.

9. Abitur 2019 und der Plan danach eine körperlich tätige Ausbildung zu machen

Noch vor Zeugnisübergabe konnten wir die Mutter überzeugen vor dem FSJ die Schüler Berufsunfähigkeitsversicherung abzuschließen - nun ist der Plan eine Schreinerlehre oder eine Pflegedienstausbildung zu machen. Der Beitrag für die erheblich höhere Berufsgruppeneinstufung wäre deutlich höher und kaum bezahlbar von der Ausbildungsvergütung.

10. Profifußball nach dem Abitur

Der Sohn eines Mandanten plant nach dem Abi in den Profifußball zu wechseln, bisher liegen keine Vertragsangebote oder schriftlich fixierten Pläne vor - eine Berufsunfähigkeitsabsicherung ist dann nur noch zu Mondpreisen machbar. Alles geregelt vorher und im Rahmen von Dynamik und Ausbaugarantien ist eine gute Grundversorgung gesichert.

11. Studium beendet und seither unterwegs in der Welt

Das Studium wurde 2009 abgeschlossen und seither die Welt bereist, man wird Weltenbummler und importiert Kleider und Deko aus Asien, für einen Marktstand auf Messen und Konzerten, dazu eigenes Design und einen Onlineshop. Eine tolle und mutige Verwirklichung der eigenen Ideen und Wünsche - allerdings wäre es günstig gewesen die Absicherung der Arbeitskraft noch zu Studienzeiten "einzutüten". Denn hier gilt die Regel "einmal versichert, immer versichert". Das Thema BU wurde nun nur zu einer erheblich schlechteren und damit teureren Berufsgruppeneinstufung machbar.

12. Realschüler mit dem Wunsch auf eine handwerkliche Ausbildung

Hier hat die Mutter, seit 20 Jahren Mandantin, rechtzeitig reagiert und weit vor Zeugnisübergabe angefragt. So konnten wir den jungen Mann noch zum erheblich günstigeren Schülertarif absichern und alle notwendigen Klauseln einbauen.

Diese Liste kann ich unendlich fortführen, die Geschichten ähneln sich aber immer. Zu spät, zu krank, zu hohes Risiko im Beruf....

Ich empfehle Eltern eindringlich, dieses Thema nicht auf die leichte Schulter zu nehmen. Sie müssen keine 1.000 oder 1.500 Euro Berufsunfähigkeitsrente monatlich absichern - besser natürlich ist es, aber es muss von Ihnen bezahlt werden. Aber stellen Sie Ihrem Kind den Fuß in die Tür, mit den Nachversicherungsoptionen können sie für um die 20 Euro im Monat eine Top BU Absicherung erwerben und lassen Ihrem Kind damit später die Wahl das weiter mit unserer Hilfe auszubauen. Ein BU Fall bei einem jungen Menschen landet immer wieder finanziell bei den Eltern. Chancen erhalten für die Zukunft ist meine Empfehlung.

Wir haben aktuell den folgenden Schriftwechsel. Im Jahresgespräch 2020 kamen wir auf die 4 Kinder zu sprechen und ich bot für alle die passende BU Absicherung an. Der Vater schrieb die Tage diese Antwort:

Nach Absprache mit diesen, die ja alle schon volljährig sind, haben wir uns gegen eine solche Versicherung entschieden. Bei demnächst 4 zeitgleich studierenden Kindern, sind die monatlichen Belastungen schon sehr groß.

Volles Verständnis meinerseits, die wurde allerdings ohne jegliche Beratung getroffen. Die Geschichten von oben sprechen Bände, dass diese momentane Entscheidung sich mit einer gewissen Wahrscheinlichkeit auf die ein oder andere Art rächen wird.

Von daher werden wir ins Gespräch gehen. Die Kinder haben keine Erfahrung mit den Themen, die später eine Rolle spielen bei der Absicherung: Abrechnung der Ärzte mit der Krankenkasse und daraus folgende Angabepflicht nach § 19 VVG, Schicksalsschläge, Versicherbarkeit des gewählten Berufsbildes etc.

Ein Schüler muss keine 1.000 Euro oder 1.500 Euro monatliche BU Rente versichert haben. Er braucht die Option, seinen Gesundheitszustand zu sichern und mit Berufseintritt eine BU-Versicherung in angemessener Höhe abschließen zu können, ohne Gesundheits- und Risikoprüfung!