Berufsunfähigkeitsversicherung trotz Psychotherapie

Neue Möglichkeiten durch differenzierte Betrachtung

Bisher war es schwer, eine Berufsunfähigkeitsversicherung mit einer psychischen Vorerkrankung zu erhalten. Inzwischen gibt es Möglichkeiten, ohne exorbitant hohe Risikozuschläge oder Ausschlüsse, eine BU-Versicherung abzuschließen.

Psychische Erkrankung gilt als Nervenkrankheit

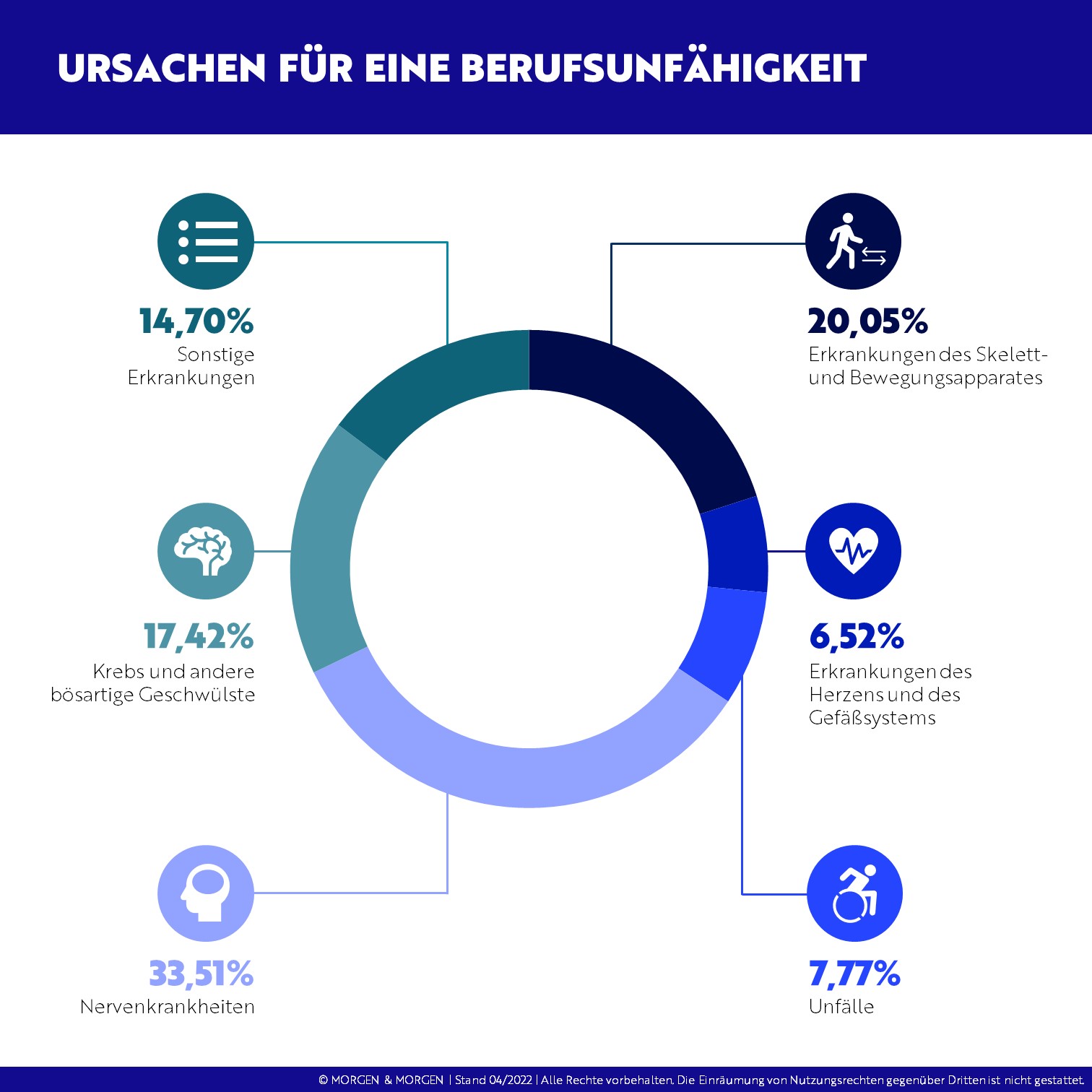

Bisher war es so, dass wir für Kunden, die aufgrund psychischer Erkrankungen Behandlungen in Anspruch genommen haben, entweder gar keine Berufsunfähigkeitsversicherung (BU) oder nur Verträge mit einem Ausschluss der Psyche heraushandeln konnten. Letztere Möglichkeit empfehlen wir jedoch nicht. In der nachstehenden Grafik sichtbar wird, dass über 30% der BU-Fälle durch Nervenkrankheiten (wozu auch psychische Erkrankungen zählen) ausgelöst werden.

Für Kunden, die in der Vergangenheit eine Psychotherapie in Anspruch genommen haben, gibt es dennoch Lösungsmöglichkeiten:

Wir bieten die Möglichkeit, Ihre Gesundheitshistorie durch eine anonyme Risikovoranfrage prüfen zu lassen. Hierfür arbeiten wir mit Sonja Keller, einer examinierten Intensivkrankenschwester, zusammen, um die bestmöglichen Voten der Versicherer für Sie herauszuholen. Mehr dazu lesen Sie in dem Artikel „Anonymisierte Risikovoranfrage – warum ist das sinnvoll?“

Zuvor prüfen wir jedoch, ob die psychischen und anderen Erkrankungen und deren Behandlungen in dem Abfragezeitraum des Versicherers liegen. Im Antragsfragen der Berufsunfähigkeitsversicherung werden stationäre Behandlungen meist für die vergangenen zehn Jahre und ambulante Behandlungen meist für die vergangenen fünf Jahre abgefragt.

Sollten die Erkrankungen und psychischen Behandlungen in den Abfragezeiträumen liegen, prüfen wir, ob es Versicherer gibt, welche vereinfachte Gesundheitsfragen mit kürzeren Abfragezeiträumen für die Berufsunfähigkeitsversicherung anbieten (i. d. R. Abfrage der letzten zwei bis drei Jahre).

Auf die letzten beiden Punkte gehen wir in einem kostenfreien Beratungsgespräch zur BU gern tiefer ein, sollten noch offene Fragen bestehen.

Den dritten Punkt werden wir nachstehend genauer unter die Lupe nehmen, weil es hier in der letzten Zeit einige Änderungen in der Versicherungsbranche im Bereich der Berufsunfähigkeitsversicherungen gegeben hat.

Wie zuvor bereits kurz erwähnt, ist eine Berufsunfähigkeitsversicherung (BU) bisher kaum bis gar nicht möglich gewesen, sofern psychische Erkrankungen vorlagen oder Sie sich in einer Psychotherapie befanden. Häufig haben wir dann versucht, die betroffenen KundInnen anderweitig sehr gut abzusichern, z. B. durch eine Grundfähigkeitsversicherung, eine Unfallversicherung, eine Schwere-Krankheiten-Versicherung oder ein hohes Krankentagegeld in der privaten Krankenversicherung bzw. in privaten Krankenzusatzversicherungen.

Das waren jedoch immer nur Ausweichmöglichkeiten als Alternative zur BU. Diese sichern leider nicht so umfassend den Bedarf ab, wie es eine Berufsunfähigkeitsversicherung kann. Auch die Möglichkeit, eine Berufsunfähigkeitsversicherung mit dem Ausschluss psychischer Erkrankungen und Behandlungen abzuschließen, ist nicht optimal, da es in den meisten Fällen kein Recht auf Nachprüfung und Herausnahme des Ausschlusses gibt!

Psychische Erkrankung gilt als Nervenkrankheit

Wir möchten unseren Kunden aufgrund der hohen Bedeutung der Berufsunfähigkeitsversicherung einen vollumfänglichen Schutz bieten, weshalb wir uns über den Wandel in der Versicherungsbranche, insbesondere jedoch bei der Bayerischen freuen. Mit dem Motto "Wir denken weiter. Wir machen es anders.", hat die Bayerische ein neues Konzept für die BU eingeführt, das psychische Vorerkrankungen in der Berufsunfähigkeitsversicherung deutlich differenzierter betrachtet als zuvor.

Hierbei wird eine promovierte Psychotherapeutin eingesetzt, die bei der Prüfung von anonymen Risikovoranfragen unterstützt. Aufgrund ihres ausgeprägten Fachwissens zu psychischen Erkrankungen, hat sie einen deutlich differenzierteren Blick auf die Gesundheitshistorie der Kunden. Bei nicht eindeutig entscheidbaren Grenzfällen bietet die Bayerische die Möglichkeit eines persönlichen Gesprächs mit der Psychologin an. Dies ermöglicht ein besseres Verständnis der Situation und die Klärung offener Fragen.

Die Entwicklung in der Berufsunfähigkeitsversicherung zeigt, dass ein differenzierterer Blick auf psychische Vorerkrankungen und Psychotherapien möglich ist. Damit eröffnen sich neue Chancen für Kunden zur Absicherung einer potenziellen Berufsunfähigkeit, die in der Vergangenheit in einer Psychotherapie waren, den gewünschten BU-Schutz zu erhalten. Es ist zu hoffen, dass weitere BU-Versicherer diesem Beispiel folgen und Kunden mit psychischen Vorerkrankungen angemessen unterstützen.

Aufbereitung der Gesundheitsdaten – wichtige Punkte

Die sorgfältige Aufarbeitung von Erkrankungen und Behandlungen ist auch bei psychischen Erkrankungen von großer Bedeutung. Dabei folgen wir einem bestimmten Schema – den fünf W-Fragen der Biometrie. Wir analysieren:

Was für eine Erkrankung aufgetreten ist,

Wie lange sie bestanden hat,

Wann sie aufgetreten ist,

Welche Behandlungen erfolgt sind und

seit Wann Beschwerde- und Behandlungsfreiheit besteht

Das hört sich im ersten Moment vielleicht viel an. Möglichst detaillierte Informationen zur Erstellung eines umfassenden Bildes der Erkrankung sind aber vor allem bei psychischen Erkrankungen enorm wichtig. Diese Aufarbeitung der Gesundheitshistorie sollte daher immer in Zusammenarbeit mit einem Experten (in unserem Fall Sonja Keller, examinierte Intensivkrankenschwester) erfolgen. So stellen wir sicher, dass keine wichtigen Details vergessen/übersehen und eine Verletzung der vorvertraglichen Anzeigepflicht vermieden werden.

Wir beraten Sie zur passenden Berufsunfähigkeitsversicherung!

Senden Sie uns gerne eine Nachricht oder rufen Sie direkt an uns an - wir freuen uns auf Sie.

Jetzt Beratung anfordern

Kostenlos & unverbindlich

Fallbeispiele für eine BU trotz psychischer Erkrankung

Nachstehend haben wir zwei Fallbeispiele aufgeschrieben, die verdeutlichen, wie unterschiedliche Situationen mit psychischen Vorerkrankungen von einem Versicherer behandelt werden können:

Fallbeispiel 1:

Ein junger Mann verspürt verstärkt berufsbedingten Stress. Er leidet unter dem permanenten Leistungsdruck und entwickelt dadurch Schlafstörungen und eine leichte Depression. Schließlich entscheidet er sich für eine Psychotherapie. In der Psychotherapie erlernt er Bewältigungsstrategien für zukünftige private und berufliche Herausforderungen. Dadurch gilt er als vollständig geheilt und erhält eine Berufsunfähigkeitsversicherung ohne Ausschlüsse oder Zuschläge über die Bayerische.

Fallbeispiel 2:

Eine Studentin hat mit Prüfungsangst vor ihren anstehenden Klausuren in ihrem Bachelor-Studium zu kämpfen. Sie entscheidet sich, Hilfe bei einer Psychotherapeutin zu suchen, um die Ursachen für ihre Ängste gemeinsam zu finden und diese psychotherapeutisch aufzuarbeiten. Die Psychotherapeutin diagnostiziert eine Anpassungsstörung. Die Schülerin besteht mit Hilfe der Psychotherapie ihre Klausuren während des Studiums mit guten Noten und ihre Anpassungsstörung gilt als geheilt. Inzwischen steht sie kurz vor dem Abschluss ihres Masters. Aufgrund der positiven Entwicklung, welche sie bei sich durch die Psychotherapie wahrgenommen hat, entscheidet sie sich, in unregelmäßigen Abständen weitere Unterstützung bei ihrer Therapeutin in Anspruch zu nehmen. Durch eine gründliche Aufarbeitung der Gesundheitshistorie mittels einer anonymisierten Risikovoranfrage konnten wir für die Studentin eine reguläre Annahme bei der Bayerischen erzielen. Sie hat nun eine Berufsunfähigkeitsversicherung und genießt den Versicherungsschutz ohne Ausschlüsse oder Risikozuschläge.

Zur Info: hätte man die psychischen Vorerkrankungen „einfach nicht angegeben“, läge eine vorvertragliche Anzeigepflichtverletzung vor und es hätte im Leistungsfall eventuell keine BU-Rente des Versicherers gegeben.

Abschluss einer Berufsunfähigkeitsversicherung – häufige Irrtümer

"Ich habe meine Psychotherapie selbst bezahlt, daher muss ich sie nicht angeben." Leider höre ich diesen Irrtum im Zusammenhang mit psychischen Vorerkrankungen in meinen Beratungen öfter, da auch einige Psychotherapeuten diese Falschinformation herausgeben. Diese Aussage ist falsch. Warum? Das erklären wir Ihnen anhand der Antragsfragen verschiedener Top-Versicherer für Berufsunfähigekeit:

Sind oder waren Sie aufgrund der folgenden Erkrankungen oder Beschwerden in den letzten 5 Jahren bei Ärzten, Therapeuten oder medizinischen Einrichtungen in Beratung, Behandlung, Untersuchung, wurde Ihnen dieses angeraten oder ist Derartiges geplant? – der Psyche (z. B. Burnout-Syndrom, Depression, Angststörung, Essstörung, psychosomatische Störung, Suizidversuch)

(Quelle: Baloise, Berufsunfähigkeitsversicherung-Antragsfragen, Stand 06.2023)„Bestehen oder bestanden in den letzten 5 Jahren Krankheiten, Beschwerden oder Funktionsstörungen der Psyche (z.B. Depression, Angststörung, Aufmerksamkeitsdefizitsyndrom, chronisches Müdigkeitssyndrom, psychosomatische Störung), Suchterkrankung (z.B. Einnahme von Drogen oder Betäubungsmitteln, Folgen von Alkoholgenuss)?“

(Quelle: Nürnberger Versicherung, Berufsunfähigkeitsversicherung-Antragsfragen, Stand 06.2023)„Bestehen oder bestanden in den letzten 5 Jahren Krankheiten, Beschwerden oder Funktionsstörungen der Psyche (z.B. Depression, Angststörung, Aufmerksamkeitsdefizitsyndrom, chronisches Müdigkeitssyndrom, psychosomatische Störung), Suchterkrankung (z.B. Einnahme von Drogen oder Betäubungsmitteln, Folgen von Alkoholgenuss)?“

(Quelle: LV1871, Berufsunfähigkeitsversicherung-Antragsfragen, Stand 06.2023)

Die Beispiele zeigen deutlich, dass es hier nicht um Diagnosen oder Arztbesuche geht, die von der Krankenkasse/Krankenversicherung übernommen wurden. Die meisten Fragen sind sehr offen formuliert, sodass das bloße Vorhandensein einer Erkrankung ohne Behandlungen ausreicht, um "Ja" ankreuzen zu müssen.

Wir könnten diese Aufzählung fortsetzen und keinen unserer Top-Anbieter für eine Berufsunfähigekeitsversicherung finden, der explizit danach fragt, welche Behandlungen und Diagnosen mit der Krankenkasse/Krankenversicherung abgerechnet wurden. Das bedeutet, auch Selbstzahlerleistungen müssen in den Antragsfragen der Berufsunfähigkeitsversicherung angegeben werden.

Zusammengefasst – BU ist trotz psychischer Erkrankung möglich

Die Bewertung von psychischen Erkrankungen im Zusammenhang mit Berufsunfähigkeitsversicherungen hat sich in den letzten Jahren verändert. Psychische Erkrankungen sind heute präsenter denn je und sollten, meiner Meinung nach, nicht mehr totgeschwiegen werden. Die Inanspruchnahme von therapeutischer Unterstützung sollte als positives Zeichen wahrgenommen werden. Dies gilt übrigens nicht nur für den Abschluss von Berufsunfähigkeitsversicherungen, sondern generell (bspw. Verbeamtung). Wenn Sie eine Berufsunfähigkeitsversicherung abschließen möchten und eine psychische Vorerkrankung in Ihrer Vergangenheit liegt, bieten wir Ihnen eine kostenlose Beratung an. Gemeinsam werden wir Ihre Gesundheitshistorie aufarbeiten und nach einer passenden Lösung suchen, damit Sie langfristig auf Ihren Versicherungsschutz zählen können.

Unser persönliches Anliegen

Uns ist besonders wichtig, dass Sie wissen, dass wir Ihre Gesundheitsdaten absolut vertraulich behandeln und Sie sich für nichts schämen müssen. Es ist uns bewusst, dass Gesundheitsdaten, insbesondere zu psychischen Vorerkrankungen, ein sensibles Thema sind. Deshalb bieten wir Ihnen eine professionelle Beratung, in welcher unser oberstes Gebot ist, keinen Menschen zu verurteilen oder beurteilen.

Wir sind nicht nur Ihr Versicherungsmakler in Freiburg. Sie können uns auch sehr gerne kontaktieren, wenn Sie eine Baufinanzierung in Freiburg oder eine Finanzberatung benötigen.

Sie haben Fragen zur Berufsunfähigkeitsversicherung trotz Vorerkrankung?

Senden Sie uns gerne eine Nachricht oder rufen Sie direkt an uns an - wir freuen uns auf Sie.

Jetzt Beratung anfordern

Kostenlos & unverbindlich